ВВЕДЕНИЕ

Банк России проводит секторальную оценку рисков ОД/ФТ поднадзорных организаций на основании Указания Банка России от 05.10.2021 № 5966‑У «О порядке проведения Банком России оценки рисков совершения операций (сделок) в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма по секторам экономической деятельности (секторальная оценка рисков)».

Оценка рисков ОД/ФТ проводилась Банком России в сфере деятельности организаций, осуществляющих операции с денежными средствами или иным имуществом, индивидуальных предпринимателей, указанных в статье 5 Федерального закона № 115-ФЗ, и лиц, указанных в статье 7.1-1 Федерального закона № 115-ФЗ, регулирование, контроль и надзор в сфере деятельности которых в соответствии с законодательством Российской Федерации осуществляет Банк России, а именно:

- кредитных организаций;

- профессиональных участников рынка ценных бумаг;

- управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

- субъектов страхового дела;

- негосударственных пенсионных фондов;

- микрофинансовых организаций;

- кредитных потребительских кооперативов, в том числе сельскохозяйственных кредитных потребительских кооперативов;

- ломбардов;

- операторов финансовых платформ;

- операторов инвестиционных платформ;

- операторов информационных систем, в которых осуществляется выпуск цифровых финансовых активов (ЦФА), и операторов обмена цифровых финансовых активов;

- организаторов торговли;

- клиринговых организаций;

- центральных контрагентов.

При проведении секторальной оценки рисков ОД/ФТ Банк России использовал результаты национальных оценок рисков ОД и рисков ФТ, завершенных в 2022 году, а также:

- результаты межведомственного взаимодействия Банка России с Росфинмониторингом и иными компетентными органами – участниками национальной системы ПОД/ФТ;

- результаты надзора Банка России за исполнением поднадзорными организациями требований законодательства Российской Федерации в сфере ПОД/ФТ;

- информацию об операциях с денежными средствами или иным имуществом, предположительно совершаемых в целях ОД/ФТ (подозрительных операциях);

- результаты анализа и обработки анкет, полученных от участвовавших в опросе экспертов организаций – участников финансового рынка, а также специалистов подразделений Банка России, осуществляющих контрольно-надзорные функции в сфере ПОД/ФТ.

В ходе секторальной оценки рисков ОД/ФТ рассматривалась в том числе информация об угрозах и уязвимостях ОД/ФТ, о проявляющихся схемах ОД/ФТ за период с 2019 по 2023 год (далее – анализируемый период). Кроме того, отчет содержит информацию о мерах, направленных на снижение рисков ОД/ФТ, в том числе в части нормативного регулирования, принятых после 2023 года.

1. ЦЕЛИ, ЗАДАЧИ И ПРИМЕНЯЕМАЯ МЕТОДОЛОГИЯ ПРОВЕДЕНИЯ СОР ОД/ФТ

В соответствии с целями и результатами оценки рисков ОД/ФТ на национальном уровне секторальная оценка рисков ОД/ФТ направлена на систематизацию и понимание указанных рисков в условиях, характерных для создания и функционирования поднадзорных Банку России финансовых организаций, их клиентской базы и предоставляемых услуг, а также уязвимостей национальной системы ПОД/ФТ, свойственных этим финансовым организациям.

В свою очередь, актуальное и комплексное понимание секторальных рисков ОД/ФТ создает основу для планирования и реализации комплекса мер по их снижению, а также повышения эффективности использования ресурсов Банка России и заинтересованных организаций с учетом риск-ориентированного подхода.

Задачи СОР:

- определить характерные для поднадзорных Банку России организаций финансового рынка способы (механизмы), используемые для отмывания доходов, а также для сбора, перемещения и использования средств в целях финансирования терроризма;

- определить характер наиболее опасных и актуальных угроз, уязвимостей и оценить вероятные последствия их реализации;

- повысить уровень осведомленности о рисках ОД/ФТ среди поднадзорных Банку России финансовых организаций;

- получить информацию для выработки надзорной политики в области ПОД/ФТ и повышения эффективности распределения надзорных ресурсов на цели предотвращения и снижения уровня риска ОД/ФТ в деятельности поднадзорных Банку России финансовых организаций.

Описание и оценка рисков ОД/ФТ на секторальном уровне базируются на единой масштабируемой методологии, разработанной экспертами Банка России и Росфинмониторинга при участии заинтересованных ведомств в ходе проведения НОР ОД/ФТ в 2021 – 2022 годах.

Ключевые принципы применяемой методологии оценки рисков ОД/ФТ:

- объект оценки риска ОД/ФТ, в качестве которого выступают способы (типологии, схемы) ОД/ФТ.

Основными источниками для формирования общего перечня способов ОД/ФТ послужили:

— типологии (схемы) подозрительных операций, выявляемые Росфинмониторингом и Банком России по результатам мониторинга финансовых транзакций в ходе контрольно- надзорной деятельности, в том числе содержащиеся в издаваемых ими методических рекомендациях для частного сектора;

— перечни признаков, указывающих на необычный характер операции (сделки), приведенные в Положении Банка России от 02.03.2012 № 375‑П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Положении Банка России от 15.12.2014 № 445‑П «О требованиях к правилам внутреннего контроля некредитных финансовых организаций в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

В результате классификации и распределения совокупности вышеуказанных схем по условным этапам (стадиям) изучаемой противоправной деятельности (формирование источника денежных средств для ОД/ФТ, ввод денежных средств в легальный оборот, транзит, обналичивание, вывод денежных средств за пределы юрисдикции Российской Федерации, использование легализованных денежных средств) был образован словарь, насчитывающий в настоящее время около 70 способов ОД/ФТ.

- единый набор параметров (далее также – риск-факторов), характеризующих проявления разновидностей наблюдаемых способов ОД/ФТ и используемый для их описания. Для указанных параметров, в свою очередь, были разработаны словари – классификаторы их возможных значений. Набор параметров описания способов ОД/ФТ приведен ниже.

Риск-факторы (параметры) способов ОД/ФТ:

— категория угрозы ОД (предикатного преступления), категория угрозы ФТ;

— уязвимости системы ПОД/ФТ, облегчающие реализацию способа ОД/ФТ;

— размер (диапазон) суммы денежных средств, характерный для способа ОД/ФТ;

— виды организаций, выполняющих операции с денежными средствами и используемых для реализации способа ОД/ФТ;

— услуга (продукт), операция организации, используемая при реализации способа ОД/ФТ, включая:

— вид операции (услуги, продукта) с денежными средствами или иным имуществом,

— вид правового основания для совершения операции,

— вид финансового (расчетного) инструмента,

— вид канала предоставления продукта (оказания услуги);

— клиент, которому организация оказывает услугу (проводит операцию) при реализации способа ОД/ФТ, включая:

— вид клиента как экономического субъекта,

— юрисдикцию клиента,

— сектор экономической деятельности клиента,

— регион экономической деятельности клиента,

— признаки подверженности клиента риску ОД/ФТ,

— источник денежных средств клиента, используемых при оказании услуги;

— контрагент клиента по операции в рамках оказываемой организацией услуги, включая:

- вид контрагента как экономического субъекта,

- юрисдикцию контрагента,

- сектор экономической деятельности контрагента,

- регион экономической деятельности контрагента,

- признаки подверженности контрагента риску ОД/ФТ;

- страна (группа стран), в которую направляются средства в целях ОД/ФТ в рамках способа ОД/ФТ;

- страна (группа стран), из которой поступают денежные средства в рамках способа ОД/ФТ;

- период выявления фактов (признаков) использования данного способа ОД/ФТ;

- наблюдаемые признаки реализации способа ОД/ФТ.

- предмет оценки – уровень вероятности (частоты) проявлений в сфере деятельности поднадзорных организаций того или иного способа ОД/ФТ с конкретным сочетанием значений его параметров (риск-факторов) в заданный период времени, который оценивался участниками СОР – экспертами Банка России и организаций частного сектора с помощью интерактивной электронной анкеты по порядковой шкале (низкий – умеренный – повышенный – высокий).

В выборку респондентов для проведения опроса по форме анкеты среди участников финансового рынка были включены поднадзорные Банку России организации, различные по масштабу деятельности, продуктовой специализации, составу клиентской базы и географическому расположению.

В ходе анализа и обобщения полученных экспертных мнений оцененные риски ОД/ФТ были распределены по видам поднадзорных организаций исходя из спектра наблюдаемых в них способов ОД/ФТ и вероятности их проявления.

Кроме того, с учетом результатов НОР ОД/ФТ применительно к поднадзорным Банку России секторам определены характерные способы (схемы) ОД и риски ФТ, угрозы ОД/ФТ, а также признаки их реализации.

2. АНАЛИЗ И ОЦЕНКА РИСКОВ ОД/ФТ ПО СЕКТОРАМ ФИНАНСОВОГО РЫНКА

Оценки уровня риска использования каждого из секторов финансового рынка в целях ОД/ФТ определялись по результатам анализа совокупности факторов, характеризующих условия деятельности участников соответствующего сектора, включая:

- характерные для сектора угрозы и уязвимости ОД/ФТ;

- количество наблюдаемых в секторе проявлений способов (схем) ОД и рисков ФТ;

- количество субъектов в секторе и динамику его изменения;

- объем активов в секторе и средний объем активов на одну организацию;

- уровень вовлеченности субъектов сектора в проведение подозрительных операций;

- сведения о допуске субъектов на финансовый рынок;

- уровень законопослушности субъектов сектора, включая данные о доле организаций, в отношении которых были проведены контрольно-надзорные мероприятия (надзорный охват), о доле организаций, у которых по результатам контрольно-надзорных мероприятий были выявлены нарушения требований законодательства Российской Федерации и нормативных актов Банка России в сфере ПОД/ФТ, о динамике изменения указанной доли.

Подробная информация об этих показателях приведена в полной (закрытой) версии СОР, содержащей данные ограниченного распространения.

В дополнение к вышеуказанным характеристикам секторов были использованы данные, отраженные в отчетах о национальной оценке рисков ОД и национальной оценке рисков ФТ, проведенных Росфинмониторингом в 2022 году, в частности выявленные риски ФТ, угрозы и уязвимости ОД и ФТ.

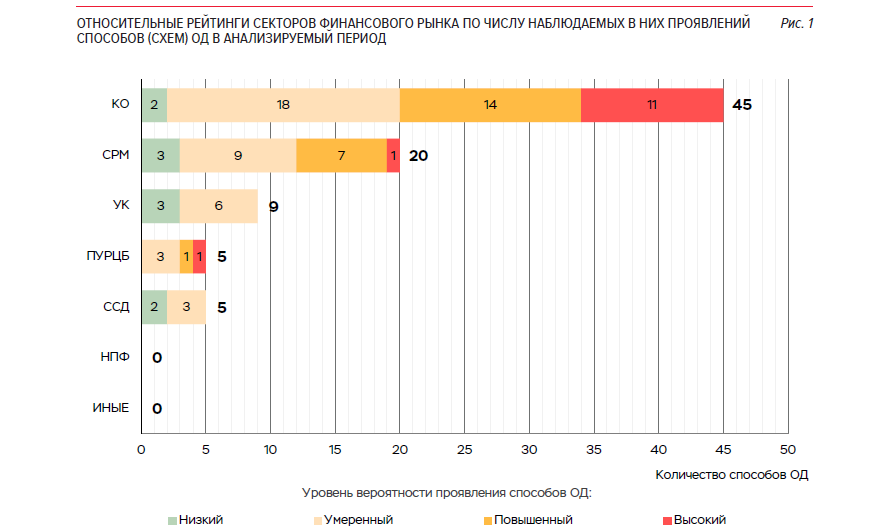

Относительные рейтинги секторов финансового рынка по числу способов ОД/ФТ

По итогам анализа и оценки рисков ОД/ФТ сформировано распределение проявлений способов (схем) ОД и рисков ФТ по секторам финансового рынка с учетом уровня вероятности их проявления, а также построены относительные рейтинги секторов финансового рынка по числу наблюдаемых в них проявлений способов (схем) ОД и рисков ФТ.

Сектор КО лидирует в относительном рейтинге по количеству способов, используемых недобросовестными клиентами для возможного ОД и ФТ с применением услуг этого вида финансовых организаций. Так, в анализируемый период в секторе КО отмечались проявления 45 способов (схем) ОД, из которых 11 имеют высокий уровень вероятности проявления,

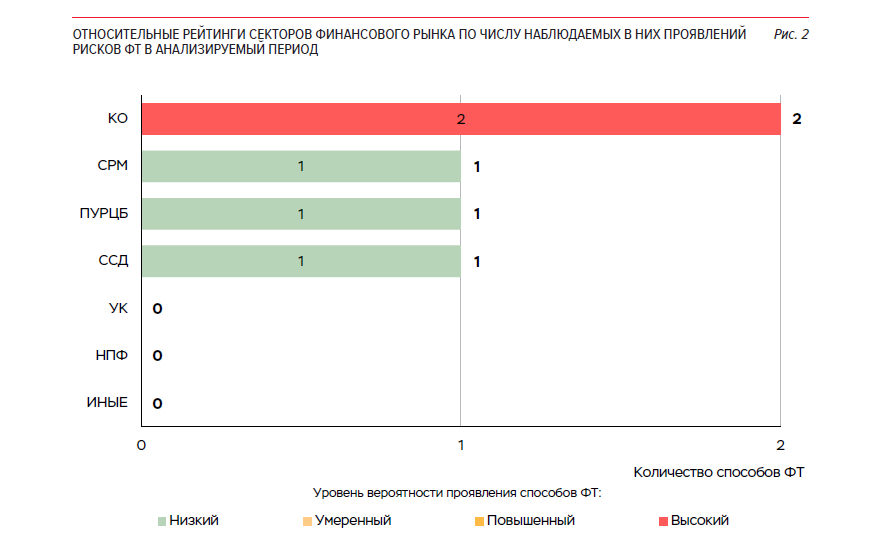

4 – повышенный уровень, 18 – умеренный уровень, 2 – низкий уровень. Также для сектора КО характерны два вида риска с высоким уровнем вероятности их проявления, связанных с привлечением и перемещением денежных средств для ФТ.

Второе место в относительном рейтинге занимает сектор СРМ, в котором в анализируемый период отмечались проявления 20 способов (схем) ОД, из них 1 способ имеет высокий уровень вероятности его проявления, 7 – повышенный, 9 – умеренный и 3 – низкий.

Количество способов (схем) ОД, проявлявшихся в секторах УК, ПУРЦБ и ССД, находится на сопоставимом уровне и составляет 9, 5 и 5 способов (схем) ОД соответственно. При этом в секторе ПУРЦБ 1 способ (схема) ОД имеет высокий уровень вероятности его проявления.

Кроме того, в секторах СРМ, ПУРЦБ и ССД возможно проявление риска, связанного с перемещением денежных средств, предназначенных для ФТ, с использованием услуг указанных организаций. Вероятность проявления этого риска низкая.

В секторе НПФ и секторе иных видов НФО способы (схемы) ОД и риски ФТ в анализируемый период не проявлялись.

Как показывает надзорная практика Банка России, риск использования услуг НФО для ФТ незначителен. В частности, выявленные Банком России нарушения НФО требований Федерального закона № 115‑ФЗ в части неприменения либо несвоевременного применения мер по замораживанию (блокированию) денежных средств или иного имущества организаций или физических лиц, включенных в перечни организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, либо перечни организаций и физических лиц, связанных с терроризмом или распространением оружия массового уничтожения, составляемые в соответствии с решениями Совета Безопасности ООН, носили единичный характер (менее 0,1% от общего числа допущенных нарушений).

Анализ и ранжирование способов (схем) ОД по уровню вероятности их проявлений проведены с использованием четырехуровневой шкалы (низкий, умеренный, повышенный, высокий) (табл. 1).

Основные угрозы ОД/ФТ на финансовом рынке

Проведенный в результате СОР анализ мнений респондентов в отношении угроз ОД (возможных предикатных преступлений, совершение которых, вероятно, предшествовало отмыванию денег) свидетельствует о превалирующей доле таких угроз ОД, как:

- мошеннические преступления с использованием электронных средств платежа (в том числе мошенничество с бюджетными средствами, мошенничество при получении выплат, в сферах кредитования и страхования). Этот вид угрозы характерен, например, для таких способов ОД, как «Подозрительные транзитные операции, предшествующие выводу денежных средств за рубеж, их обналичиванию, проведению иных схем подозрительных операций», «Вывод денежных средств за рубеж по договорам предоставления нематериальных услуг». Одной из разновидностей угроз ОД, связанных с мошеннической деятельностью, является функционирование финансовых пирамид (в том числе в сети Интернет), предоставляющих возможность перераспределять поступающие средства («вклады») от новых участников между ранее присоединившимися к указанной деятельности лицами;

- преступления, связанные с незаконным оборотом наркотиков;

- преступления коррупционной направленности;

- нецелевое расходование бюджетных средств;

- злоупотребления в сфере закупок товаров, работ, услуг для обеспечения государственных или муниципальных нужд;

- незаконная банковская деятельность;

- незаконное предпринимательство;

- незаконные организация и проведение азартных игр;

- контрабанда наличных денежных средств и (или) денежных инструментов;

- неправомерный оборот средств платежа;

- незаконный оборот драгоценных металлов, драгоценных и полудрагоценных камней либо жемчуга;

- хищение имущества;

- присвоение или растрата;

- налоговые преступления (уклонение организации (физического лица) от уплаты налогов и иных обязательных платежей). Этот вид угрозы характерен для таких способов (схем) ОД, как «Зачисление предприятиями нефинансового сектора безналичных денежных средств в обмен на выручку организации, имеющей большой оборот наличных денежных средств», «Осуществление безналичных операций в секторе закупки и обращения металлолома, лома драгоценных металлов и камней, целью которых может быть уклонение от уплаты налогов».

По результатам НОР ФТ, проведенной Росфинмониторингом в 2022 году, определены следующие угрозы ФТ, присущие финансовому рынку:

- российские граждане и иностранные террористы – боевики, перемещающиеся в миграционных потоках под видом трудовых мигрантов, беженцев на территорию России, а также выезжающие через российскую территорию в места осуществления террористической деятельности или возвращающиеся из указанных мест;

- вооруженные бандформирования в отдельных регионах России;

- ячейки террористических организаций (в том числе международных) и отдельные лица, осуществляющие террористическую деятельность внутри страны;

- участники террористических организаций, осуществляющие сбор средств и вербовку лиц через социальные сети и мессенджеры;

- аффилированные с террористами лица (например, родственники, знакомые, члены этнических диаспор, в том числе находящиеся за рубежом), оказывающие им материальную помощь.

2.1. Сектор кредитных организаций

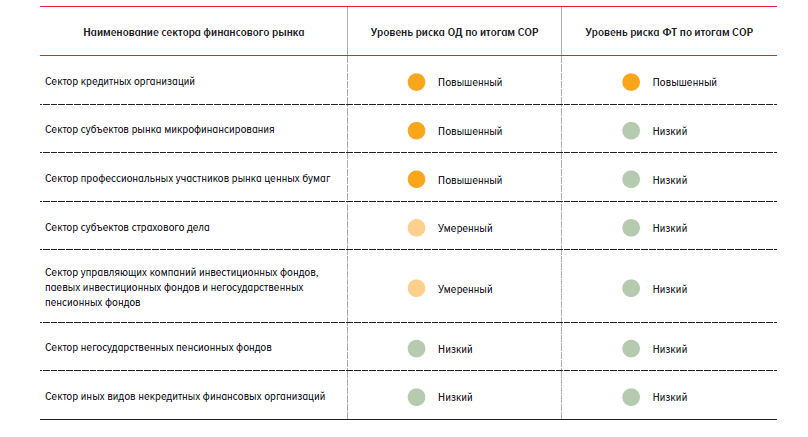

УРОВЕНЬ РИСКА ИСПОЛЬЗОВАНИЯ СЕКТОРА В ЦЕЛЯХ ОД •••••••••••••••••••••••••••••••••••••••••••••••••• ПОВЫШЕННЫЙ

УРОВЕНЬ РИСКА ИСПОЛЬЗОВАНИЯ СЕКТОРА В ЦЕЛЯХ ФТ •••••••••••••••••••••••••••••••••••••••••••••••••• ПОВЫШЕННЫЙ

2.1.1. Характеристика сектора и уязвимостей к ОД/ФТ

Сектор КО является важнейшей частью финансовой системы и продолжает занимать ключевое положение среди российских финансовых организаций. Активы банковского сектора по состоянию на конец 2023 года составляли 167,9 трлн руб. , или 76% от активов финансовых организаций. При этом объем совокупных активов системно значимых КО составляет 78,4% в активах банковского сектора по состоянию на 01.01.2024. За период с 2019 по 2023 год количество КО сократилось с 484 (на 01.01.2019) до 361 (на 01.01.2024).

В целом сектор КО является наиболее регулируемым и законопослушным с точки зрения соблюдения законодательства в сфере ПОД/ФТ. Вместе с тем широкий спектр и доступность оказываемых КО финансовых услуг повышают уровень привлекательности их использования в целях ОД/ФТ.

Характерные для сектора уязвимости к ОД/ФТ

К числу уязвимостей, способствующих реализации способов (схем) ОД в секторе КО, относятся:

- высокая доступность и распространенность использования платежных карт;

- низкая финансовая грамотность и невысокий уровень доходов отдельных граждан, способствующие их вовлечению в подготовку и проведение подозрительных операций (включая регистрацию на них технических компаний, оформление банковских карт на подставных лиц);

- сохранение значительной доли теневой экономики и высокой доли оборота наличных денежных средств.

По результатам НОР ФТ, проведенной Росфинмониторингом в 2022 году, к числу уязвимостей, способствующих реализации рисков ФТ, проявляющихся в том числе в секторе КО, относятся:

- недостаточность требований, обеспечивающих сопровождение информации об отправителе и получателе перевода в электронных средствах платежа;

- недостаточность регулирования порядка сбора денежных средств некоммерческими организациями, в том числе через зачисление денежных средств на их банковский счет;

- высокая доступность и распространенность использования банковских карт и иных банковских услуг, в том числе ввиду дистанционных финансовых технологий (мобильный банкинг);

- недостаточность регулирования запрета передачи банковских карт третьим лицам;

- трудности реализации полного объема мер надлежащей проверки клиента в условиях ограниченного времени, предоставляемого на принятие решения об отсутствии признаков подозрительности перевода клиентом денежных средств без открытия банковского счета;

- более простые требования к проведению идентификации отправителя и получателя денежных средств при осуществлении переводов без открытия счета (по сравнению с банковскими счетами).

2.1.2. Характерные для сектора способы (схемы) ОД

В секторе КО проявляется наибольшее количество способов ОД, которые связаны с безналичными транзитными перечислениями денежных средств, в том числе с крупными суммами, выводом денежных средств за рубеж по различным основаниям, обналичиванием денежных средств с использованием различных инструментов.

К числу способов (схем) ОД, наиболее часто встречающихся в секторе КО (уровень вероятности проявления которых оценен как высокий) в анализируемый период, отнесены следующие:

Переводы денежных средств, в том числе электронных, между физическими лицами с применением платежных карт и иных электронных средств платежа в противоправных целях

Этот способ используется, в частности, для обеспечения расчетов в рамках схем, связанных с коррупцией, теневого игорного бизнеса, нелегальных участников финансового рынка, для незаконного оборота наркотиков, мошенничества, киберпреступлений и отмывания доходов, полученных от их совершения, а также в целях совершения операций в криптовалютных обменниках.

В схему вовлекаются, как правило, физические лица, обладающие признаками номинального владения банковским счетом (дропперы), и физические лица, в отношении которых применялись полномочия по отказу в выполнении операции, открытию банковского счета, по расторжению договора банковского счета6, а также иностранные поставщики платежных услуг (ИППУ).

Характерным признаком этого способа ОД является необычно большое количество операций по зачислению и (или) списанию безналичных денежных средств, проводимых между значительным количеством контрагентов – физических лиц. При этом суммы переводов превышают суммы, обычно переводимые физическими лицами по основаниям, не связанным с предпринимательской деятельностью (дарение, оказание материальной помощи).

Зачисление предприятиями нефинансового сектора безналичных денежных средств в обмен на выручку организации, имеющей большой оборот наличных денежных средств (безналичная компенсация продажи наличной выручки, теневая инкассация)

Этот способ ОД реализуется с использованием услуг КО по осуществлению переводов денежных средств по поручению своих клиентов – юридических лиц по их банковским счетам.

На счета юридических лиц, обладающих одним или несколькими признаками фирм-однодневок, поступают безналичные денежные средства, как правило, от транзитных компаний, в том числе по основаниям, не соответствующим заявленным видам их деятельности, а также по хозяйственным договорам.

Указанные денежные средства клиенты КО перечисляют своим контрагентам, осуществляющим деятельность в сфере оптовой и розничной торговли, а также деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма, наличная выручка которых в сопоставимом объеме, минуя банковскую инкассацию, передается заказчикам наличности.

Осуществление безналичных операций в секторе закупки и обращения металлолома, лома драгоценных металлов и камней, целью которых может быть уклонение от уплаты налогов

Клиентами КО, вовлеченными в эту схему, выступают, как правило, юридические лица, в том числе обладающие признаками фирм-однодневок, признаками ухода от налогообложения или участия в иных схемных или теневых операциях, либо ИП.

В качестве источника денежных средств выступают безналичные зачисления (напрямую либо через цепочку посредников) на счет такого клиента (юридического лица / ИП) от реально действующих предприятий, осуществляющих деятельность в сфере производства и (или) обращения металлов, в том числе драгоценных.

Расчеты по сделкам с ломом черных, цветных и драгоценных металлов сопровождаются так называемой «ломкой» НДС: преобладающая часть денежных средств зачисляется на банковские счета с выделением НДС, а списывается в пользу контрагентов без НДС. Происходит значительное расхождение между денежными и товарными потоками клиента (формирование «бумажного» НДС), НДС в бюджетную систему Российской Федерации участники схемы не уплачивают или уплачивают в объемах, не сопоставимых с масштабом их деятельности.

Подозрительные транзитные операции, предшествующие выводу денежных средств за рубеж, их обналичиванию, проведению иных схем подозрительных операций

Сторонами по таким безналичным транзитным операциям выступают, как правило, юридические лица либо индивидуальные предприниматели, характеризующиеся признаками подверженности риску ОД, в том числе обладающие одним или несколькими признаками фирм-однодневок, признаками ухода от налогообложения или участия в иных схемных или теневых операциях.

В ходе проведения подобных операций наблюдаются признаки, свидетельствующие об отсутствии явного экономического смысла в деятельности транзитных компаний: их приходные и расходные операции характеризуются, в частности, сменой и несоответствием назначений платежей, коротким сроком между зачислением и списанием, низкой налоговой нагрузкой. Кроме того, зачастую объемы перечислений денежных средств со счетов юридических лиц не соответствуют масштабам их деятельности; наблюдаются признаки фиктивных сделок либо не характерных для клиента условий сделок, «дежурные» (неинформативные) назначения платежей.

Вывод денежных средств за рубеж посредством осуществления физическими лицами трансграничных переводов денежных средств без открытия счета

Реализуется посредством оказания КО услуг по переводу денежных средств без открытия банковских счетов.

В рамках реализации этого способа ОД клиенты КО – физические лица (как резиденты, так и нерезиденты) переводят денежные средства без открытия счета, наиболее вероятным источником происхождения которых является торговая выручка, полученная на вещевых и продовольственных рынках, в пользу контрагентов – физических лиц – нерезидентов.

Переводы осуществляются через внутренние структурные подразделения КО, расположенные в крупных торговых центрах, на вещевых и продовольственных рынках либо вблизи таких мест.

Вывод денежных средств за рубеж по договорам предоставления нематериальных услуг

Реализуется путем переводов денежных средств со счетов юридических лиц и ИП в адрес юридических лиц – нерезидентов по договорам за услуги нематериального характера, трудно поддающиеся справедливой оценке стоимости их оказания. При этом договор может обладать признаками фиктивности, а юрисдикция контрагентов-нерезидентов зачастую не совпадает с юрисдикцией банков-нерезидентов, в которых открыты счета контрагентов-нерезидентов.

Вывод денежных средств за рубеж в виде авансовых платежей по договорам об импорте товаров на условиях коммерческого кредитования, переводимых резидентами в пользу нерезидентов (авансирование импорта товаров)

ОД происходит путем переводов денежных средств со счетов юридических лиц и ИП на счета юридических лиц – нерезидентов. Переводы осуществляются в виде авансовых платежей в рамках договоров об импорте товаров, предполагающих, как правило, длительные сроки поставки товаров (не отвечающие общепринятой внешнеторговой практике). При этом фактически товары на территорию России не ввозятся.

Обналичивание денежных средств через счета и платежные карты физических лиц, на которые поступают денежные средства от компаний с признаками фиктивного бизнеса

В схему вовлекаются физические лица, в том числе в отношении которых применялись полномочия по отказу в выполнении операции, открытии банковского счета, по расторжению договора банковского счета.

Обналичиванию предшествуют перечисления (по различным основаниям) на счета или карты физических лиц от юридических лиц, в том числе обладающих признаками фирм однодневок; также отмечаются регулярные переводы средств в качестве выплаты заработной платы с многочисленных счетов в различных КО в адрес одних и тех же физических лиц без уплаты соответствующих налогов. При этом снятие наличных денежных средств физическими лицами осуществляется регулярно – как правило, ежедневно или в срок, не превышающий 3 – 5 дней со дня их поступления.

Проведение физическими лицами подозрительных валютно-обменных операций

Операции по купле-продаже иностранной валюты используются в целях трансформации суммы денежных средств и их валюты и сокрытия незаконного источника происхождения наличных денежных средств.

Характерными признаками таких операций являются систематический однонаправленный характер операций, регулярность покупок валюты, дробление клиентами общих сумм операций.

Выявляются случаи предоставления клиентами – физическими лицами фиктивных документов в качестве подтверждения источников происхождения денежных средств.

Выдача юридическим лицам и индивидуальным предпринимателям денежных средств в наличной форме, в том числе по корпоративным картам, ранее безналично зачисленных на их счета по сомнительным основаниям

Данный способ ОД используют юридические лица и ИП, обладающие, как правило, одним или несколькими признаками фирм-однодневок и (или) признаками ухода от налогообложения или участия в иных схемных или теневых операциях.

Источниками денежных средств, участвующих в схеме, являются безналичные зачисления на счет клиента от большого числа его контрагентов по хозяйственным договорам; безналичные денежные средства, поступающие на банковские счета клиента по основаниям, не соответствующим заявленным видам его деятельности; остаток денежных средств, переводимый компанией со своего счета в другой КО при его закрытии; безналичные поступления средств от аффилированных компаний; средства, поступающие от контрагентов, по банковским счетам которых проводятся операции, имеющие признаки транзитных.

Снятие наличных денежных средств осуществляется регулярно – как правило, ежедневно или в срок, не превышающий 3–5 дней со дня их поступления. При этом отмечаются высокое отношение объема снятых наличных средств к оборотам по счетам клиентов, а также признаки фиктивных сделок либо не характерных для клиента условий сделок.

Обналичивание денежных средств с помощью исполнительных документов и через депозитные счета нотариусов

КО на основании предъявленного клиентом исполнительного документа осуществляют безналичные перечисления денежных средств в пользу взыскателей – физических лиц на их банковские счета, открытые в российских КО, которые затем снимаются в наличной форме.

При этом удовлетворенные исполнительным листом исковые требования обладают признаками фиктивности и (или) искажения их суммы. Могут отмечаться следующие признаки этого способа ОД:

- непродолжительное время между неисполнением должником договорных обязательств и обращением за получением исполнительного документа;

- признаки фиктивности обязательств должника;

- отсутствие со стороны ответчика возражений против решения суда при рассмотрении искового заявления;

- массовая подача заявителем исков в суды различных регионов России;

- множественность вынесенных решений с участием одних и тех же сторон.

Проведенный анализ условий реализации указанных выше способов (схем) ОД показал, что к числу наиболее привлекательных могут быть отнесены следующие виды услуг/операций:

- переводы денежных средств по поручению физических лиц с использованием электронных средств платежа (платежных карт и электронных кошельков);

- безналичные переводы денежных средств по поручению юридических лиц в рамках расчетов по сделкам, имеющим бестоварный характер, и по сделкам с ломом черных, цветных и драгоценных металлов, сопровождающихся разрывом цепочки облагаемых НДС операций;

- трансграничные переводы денежных средств физическими лицами без открытия счета, в том числе по основаниям «дарение», «материальная помощь», юридическими лицами за услуги нематериального характера, не имеющие надежной справедливой оценки стоимости их оказания / в качестве аванса за импортируемые товары;

- операции физических лиц по купле-продаже наличной иностранной валюты, носящие систематический однонаправленный характер;

- выдача наличных денежных средств со счетов, в том числе с использованием исполнительных листов и других документов принудительного взыскания, а также по платежным картам.

В 2023 – 2024 годах снижение рисков использования субъектов сектора КО для ОД продолжалось и в целом имело устойчивую тенденцию. Объемы подозрительных операций с признаками вывода денежных средств за рубеж в 2023 году по сравнению с 2022 годом снизились на 15%, в 2024 году снижение продолжилось и составило 17% по сравнению с 2023 годом. Объемы подозрительных операций по обналичиванию денежных средств в 2023 году по сравнению с 2022 годом снизились на 11%, в 2024 году снижение продолжилось и составило 22% по сравнению с 2023 годом. В результате интенсификации надзорной работы и оперативного информирования КО через платформу «Знай своего клиента» (далее – Платформа ЗСК) о выявленных рисках в 2024 году почти в 4 раза по сравнению с 2022 годом сокращены объемы обналичивания по платежным картам компаний и ИП. Продолжилось значительное снижение объемов подозрительных операций по исполнительным документам. Сведено к минимуму использование схем обналичивания через счета нотариусов и решения комиссий по трудовым спорам.

При этом недобросовестные участники хозяйственной деятельности более активно использовали схемы обналичивания через банковские карты и счета физических лиц, на которые безналичные денежные средства поступали от юридических лиц и ИП, не ведущих реальной хозяйственной деятельности.

В 2023 – 2024 годах для Банка России приоритетным направлением финансового мониторинга было противодействие высокорисковым P2P-операциям, обеспечивающим расчеты граждан с участниками теневого бизнеса, в том числе по сделкам с криптовалютами. Организаторы незаконных банковских услуг стали переключаться с фирм-однодневок, обналичивания и вывода денег за рубеж на обеспечение расчетов с гражданами участников теневого бизнеса, для которых доступ к легальному банковскому обслуживанию запрещен. Основной инструмент для этих целей – высокорисковые P2P-операции, которые используют счета и банковские карты, оформленные на подставных физических лиц (дропперов). Банк России исходит из того, что вовлечение граждан в такие операции несет для них риски не только потери своих сбережений, но и вовлечения в противоправную деятельность.

2.1.3. Характерные для сектора риски ФТ

По результатам НОР ФТ, проведенной Росфинмониторингом в 2022 году, выявлены следующие риски ФТ, присущие сектору КО, уровень вероятности проявления которых оценен как высокий:

Привлечение средств, предназначенных для ФТ, в сети Интернет

В условиях стремительного развития информационных технологий, интеграции онлайн-сервисов во все сферы жизни, а также возникающих ограничений на физическое перемещение лиц сбор денежных средств в сети Интернет все более широко используется террористами и террористическими группами. Средства физических лиц привлекаются как открыто (непосредственно на нужды финансирования террористической деятельности), так и путем обмана пользователей сети Интернет (например, под видом осуществления благотворительной деятельности). Для этого реквизиты банковских карт, электронных кошельков и виртуальных активов, номера мобильных телефонов публикуются в социальных сетях, рассылаются посредством мессенджеров, размещаются на специализированных платформах для краудфандинга. Отдельные социальные сети позволяют использовать технологические платформы для перевода средств путем простого указания идентификатора страницы получателя средств и номеров счетов, банковских карт, кошельков или иных реквизитов отправителя.

Таким образом, возможности сети Интернет позволяют террористам и террористическим группам осуществлять сбор денежных средств с широкого круга лиц в различных регионах мира, в том числе с использованием инфраструктуры КО.

Перемещение средств, предназначенных для ФТ, с использованием банковских счетов и банковских карт

Выявление операций, связанных с перемещением средств на ФТ с использованием банковских карт и счетов, осложняется высокой степенью доступности, скоростью обработки и большим объемом банковских переводов.

2.1.4. Меры по снижению уровня риска ОД/ФТ в секторе

Банк России провел масштабную работу по снижению уровня риска ОД/ФТ в секторе КО, по результатам которой с 2019 по 2024 год объемы подозрительных операций в банковском секторе сокращены в 2,5 раза.

Устойчивая тенденция по снижению объемов подозрительных операций и ее сохранение до настоящего времени достигнуты за счет целого комплекса проводимых мероприятий, включая совершенствование законодательной и нормативной базы в сфере ПОД/ФТ, а также мер по повышению эффективности организации надзорной деятельности, сопровождавшихся активным выводом с банковского рынка недобросовестных участников, вовлеченных в проведение подозрительных операций и нарушающих требования российского законодательства в сфере ПОД/ФТ.

Существенное влияние также оказало внедрение Банком России Платформы ЗСК, через которую КО оперативно получают информацию об актуальной оценке регулятором уровня риска их клиентов, а также современных инструментов предотвращения подозрительных операций в КО (онлайн-контроль).

Подробные сведения о принятых и принимаемых мерах по снижению риска использования сектора КО в целях ОД/ФТ приведены далее.

Концептуальные изменения в противолегализационном законодательстве

Для снижения уровня риска ОД/ФТ в секторе КО и в иных секторах финансового рынка при участии Банка России в Федеральный закон № 115‑ФЗ в период с 2019 по 2024 год был внесен ряд концептуальных изменений, предусматривающих, в частности:

- модернизацию механизма информирования финансовыми организациями Росфинмониторинга об операциях, подлежащих обязательному контролю, основанную на дифференцировании обязанности по выявлению указанных операций между организациями – субъектами исполнения Федерального закона № 115‑ФЗ с учетом характера и специфики их деятельности, а также внедрение механизма информирования указанными организациями

Росфинмониторинга о подозрительной деятельности клиентов;

- обновление перечня операций, подлежащих обязательному контролю;

- установление для финансовых организаций обязанности осуществлять оценку степени (уровня) риска совершения их клиентами подозрительных операций, в том числе с учетом характера и видов их деятельности, и относить каждого клиента к соответствующей группе риска совершения подозрительных операций в зависимости от степени (уровня) риска совершения клиентом подозрительных операций;

- совершенствование механизма обязательного контроля в части наделения Росфинмониторинга дополнительными полномочиями по временному включению (на срок до двух лет) отдельных видов операций в число подлежащих обязательному контролю;

- установление запрета принимать на обслуживание лиц, действующих на территории Российской Федерации без полученной в установленном порядке лицензии (разрешения) в случае, если российским законодательством установлено ее (его) наличие, а также лиц, оказывающих услуги с использованием сайта в сети Интернет, в случае если соответствующие доменное имя, указатель страницы сайта в сети Интернет содержатся в Едином реестре доменных имен, указателей страниц сайтов в сети Интернет и сетевых адресов, позволяющих идентифицировать сайты в сети Интернет, содержащие информацию, распространение которой в Российской Федерации запрещено, а также осуществлять по поручению таких лиц операции с денежными средствами или иным имуществом;

- распространение требований законодательства в сфере ПОД/ФТ на филиалы иностранных банков, через которые иностранные банки осуществляют деятельность на территории Российской Федерации.

Институциональные меры, направленные на весь спектр наблюдаемых и потенциальных рисков. Реализация Банком России нового информационно-аналитического сервиса – Платформы ЗСК

Комплексной системной мерой, направленной на снижение уровня риска ОД/ФТ в секторе КО, является разработка и запуск Банком России Платформы ЗСК.

В целях закрепления правовой основы функционирования Платформы ЗСК были приняты соответствующие поправки в Федеральный закон № 115‑ФЗ.

C 01.07.2022 Платформа ЗСК ежедневно обеспечивает все КО информацией об отнесении юридических лиц и ИП к одной из трех групп риска совершения подозрительных операций для ее использования при реализации КО собственных процедур противолегализационного контроля.

Только за первые 2 года функционирования системы КО предотвратили вывод более 130 млрд руб. в теневой сектор экономики, отказав в проведении операций клиентам с высоким уровнем риска.

В целях совершенствования национального законодательства при участии Банка России в 2023 году в законодательные акты Российской Федерации были внесены изменения, предусматривающие ряд ограничений для юридических лиц (индивидуальных предпринимателей), которые отнесены одновременно Банком России и обслуживающими их КО к группе высокого уровня (степени) риска совершения подозрительных операций (при этом они не были «реабилитированы» либо не воспользовались механизмами «реабилитации»), а именно:

- исключение из ЕГРЮЛ и ЕГРИП по решению регистрирующего органа указанных лиц по основанию, предусмотренному пунктом 4 статьи 7.8 Федерального закона № 115‑ФЗ;

- установление ограничения на три года на регистрацию новых юридических лиц теми физическими лицами, которые были руководителями или участниками (с долей более 50%) в юридических лицах на момент их исключения из ЕГРЮЛ по указанному основанию;

- трехлетнее ограничение на государственную регистрацию физического лица в качестве индивидуального предпринимателя, ранее исключенного из ЕГРИП по указанному основанию.

Кроме того, Банк России в целях снижения риска вовлечения КО в проведение подозрительных операций модифицировал перечень признаков, указывающих на необычный характер сделки, с учетом актуальных наблюдаемых в секторе КО рисков ОД/ФТ.

С 01.10.2024 в Банке России создан механизм пересмотра высокой степени (уровня) риска совершения подозрительных операций, присвоенного регулятором российскому юридическому лицу или индивидуальному предпринимателю. На сайте Банка России был запущен сервис проверки наличия информации об отнесении Банком России российских юридических лиц (индивидуальных предпринимателей) к высокому уровню риска совершения подозрительных операций. Это позволит добросовестным предпринимателям проверить своих контрагентов на благонадежность и снизить риски при установлении деловых отношений с контрагентами.

Снижение риска использования КО для обеспечения расчетов участников теневого игорного бизнеса и криптовалютных обменников

В рамках реагирования на повышенные риски, связанные с обслуживанием КО ИППУ, осуществляющих переводы денежных средств с банковских карт и кошельков граждан в пользу участников теневого финансового бизнеса, за период с 2020 по июнь 2022 года Банк России провел работу с КО, вовлеченными в эту схему, в том числе применил меры надзорного реагирования за выявленные в деятельности КО нарушения требований законодательства в сфере ПОД/ФТ.

В результате проведенной Банком России работы был существенно снижен объем переводов денежных средств физическими лицами через иностранные финансовые организации в адрес участников теневого бизнеса.

С учетом возросших в 2021 году рисков использования P2P-сервисов КО для проведения операций, связанных с расчетами российских граждан с участниками теневого игорного бизнеса (онлайн-казино, онлайн-лотереи, букмекерские конторы), сайтами в сети Интернет, предлагающими услуги по купле-продаже криптовалют, нелегальными участниками финансового рынка, Банк России опубликовал Методические рекомендации № 16‑МР для КО по выявлению и пресечению указанных операций, а также принятию дополнительных мер по защите Р2Р-сервисов от их использования недобросовестными субъектами.

В 2023 – 2024 годах Банк России активно внедрял подходы по противодействию проведению высокорисковых P2P-операций. Так, был выпущен ряд рекомендаций:

- Методические рекомендации № 13‑МР, направленные на внедрение КО ряда контрольных процедур по выявлению нетипичных операций, совершаемых по платежным картам в сети Интернет при предоставлении эквайринговых услуг;

- Методические рекомендации № 4‑МР, направленные на снижение рисков использования в противоправных целях услуг КО, связанных с операциями по банковским счетам или с использованием электронных средств платежа, открытых (оформленных) на подставных физических лиц (дропперов);

- Информационное письмо о повышении внимания КО к операциям с участием лиц, в деятельности которых имеются признаки осуществления нелегальной деятельности на финансовом рынке;

- Информационное письмо об исключении любой информации, предполагающей возможность совершения клиентами операций, связанных с оборотом цифровых валют, при распространении информации о своих услугах, в том числе рекламного характера;

- Информационное письмо об усилении контроля КО за деятельностью привлекаемых ими банковских платежных агентов, которые при проведении упрощенной идентификации клиентов незаконно используют персональные данные граждан и без их ведома открывают на этих людей электронные кошельки.

По результатам анализа практики применения КО Методических рекомендаций № 16‑МР, а также надзорной деятельности Банка России были выпущены Методические рекомендации № 7‑МР, направленные на минимизацию риска вовлечения КО и их клиентов в совершение операций в противоправных целях с использованием платежных карт, оформленных на юридических лиц (индивидуальных предпринимателей), имеющих признаки технических компаний.

Банк России постоянно проводит оценку противолегализационных процедур КО, их способности самостоятельно выявлять риски ОД/ФТ, а также оказывает необходимую индивидуальную методологическую и практическую поддержку.

Снижение риска использования исполнительных документов в целях ОД/ФТ

Для снижения рисков использования исполнительных документов при проведении подозрительных операций при участии Банка России:

• принят федеральный закон, устанавливающий требование о перечислении денежных средств, взысканных по исполнительным документам, исключительно на банковские счета, открытые в российских КО (либо казначейский счет), а также закрепляющий право КО не исполнять отдельные виды исполнительных документов при наличии подозрений в том, что проводимые на их основании операции совершаются с целью ОД/ФТ;

• классификатор признаков, указывающих на необычный характер сделки, дополнен признаками, свидетельствующими об осуществлении операций на основании различных видов исполнительных документов.

Банк России разработал Методические рекомендации от 12.02.2021 № 1‑МР о повышении внимания КО к отдельным операциям, совершаемым на основании исполнительных документов, предусматривающие:

- взаимодействие между КО, обслуживающими плательщиков денежных средств – должников, и КО, обслуживающими получателей денежных средств – взыскателей;

- особенности информирования уполномоченного органа о факте проведения такой подозрительной операции.

В дополнение к ранее изданным рекомендациям Банк России выпустил информационное письмо, содержащее рекомендации по взаимодействию с подразделениями ФССП России и судебными приставами – исполнителями в случае применения КО мер, предусмотренных пунктом 5 статьи 7.7 Федерального закона № 115‑ФЗ.

Меры по снижению иных видов рисков ОД/ФТ в секторе

В целях снижения риска использования услуг КО для проведения подозрительных транзитных перечислений, обналичивания денежных средств сектор КО ориентирован на выявление и информирование Росфинмониторинга в том числе о подозрительных операциях:

- связанных с возвратом займа, выдача которого осуществлялась наличными денежными средствами либо со счета, открытого в другой КО (способ «Осуществление безналичных перечислений денежных средств, имеющих преступное происхождение, в счет оплаты по кредиту (займу)»);

- по которым у КО возникают подозрения, что операция проводится в целях безналичной компенсации наличной торговой выручки, полученной от организаций, осуществляющих торговлю товарами и (или) услугами (способ «Зачисление предприятиями нефинансового сектора безналичных денежных средств в обмен на выручку организации, имеющей большой оборот наличных денежных средств (теневая инкассация)»);

- по снятию клиентом – юридическим лицом денежных средств в наличной форме с корпоративных банковских карт (способ «Выдача наличных денежных средств юридическим лицам и индивидуальным предпринимателям с их счетов, в том числе по корпоративным картам»);

- по снятию клиентом – юридическим лицом или ИП денежных средств в наличной форме с банковского счета для покупки у физического лица лома черных, цветных или драгоценных металлов, если доля снятия наличных на указанные цели превышает 30% от общего объема расходов на закупку лома либо сумма снимаемых наличных денежных средств превышает 3 млн руб. в день (способ «Обналичивание скупщиками металлолома денежных средств с использованием корпоративных карт либо по чеку в кредитной организации по основанию «закупка лома» – за счет средств, поступивших от реально действующих предприятий напрямую либо через цепочку фиктивных фирм»).

Кроме того, ужесточены требования по контролю со стороны КО операций клиентов – юридических лиц по снятию со счета или зачислению на счет денежных средств в наличной форме (обязательный контроль осуществляется в отношении всех подобных операций, вне зависимости от характера деятельности клиента).

Установлен лимит на снятие физическими лицами – держателями платежных карт наличных денежных средств с карт на кассах магазинов (услуга cash out) на уровне 5 тыс. руб. в день и 30 тыс. руб. в месяц. При этом по корпоративным платежным картам юридических лиц и индивидуальных предпринимателей услуга cash out не предоставляется.

В целях снижения риска использования векселей в схемах ОД/ФТ Банк России выпустил Методические рекомендации, в которых сформулированы уязвимости, которыми обладают векселя, способы их использования для совершения подозрительных операций, а также рекомендации воздержаться от выдачи векселей при наличии подозрений использования их в схемах ОД/ФТ. Также Банк России осуществляет постоянный мониторинг операций с векселями в качестве одного из индикаторов подозрительной операции, выявленные признаки используются в надзорном реагировании.

В целях снижения рисков, связанных с обращением драгоценных металлов в слитках в Российской Федерации, а также рисков вовлечения КО и использования их услуг в противоправной деятельности, в том числе в целях ОД/ФТ, Банк России выпустил Методические рекомендации, в которых для КО указал характерные признаки операций клиентов, которым следует уделять особое внимание. Также на КО были возложены обязанности по документальному фиксированию и направлению в Росфинмониторинг сведений о подобных операциях.

В целях минимизации рисков завладения денежными средствами, выплачиваемыми гражданам в качестве мер государственной социальной помощи и поддержки, осуществляемого при совершении перевода денежных средств без добровольного согласия клиента, Банк России утвердил Методические рекомендации от 23.12.2024 № 21‑МР об усилении внимания кредитных организаций к отдельным операциям клиентов.

2.2. Сектор субъектов рынка микрофинансирования

УРОВЕНЬ РИСКА ИСПОЛЬЗОВАНИЯ СЕКТОРА В ЦЕЛЯХ ОД •••••••••••••••••••••••••••••••••••••••••••••••••• ПОВЫШЕННЫЙ

УРОВЕНЬ РИСКА ИСПОЛЬЗОВАНИЯ СЕКТОРА В ЦЕЛЯХ ФТ •••••••••••••••••••••••••••••••••••••••••••••••••••••• НИЗКИЙ

2.2.1. Характеристика сектора и уязвимостей к ОД

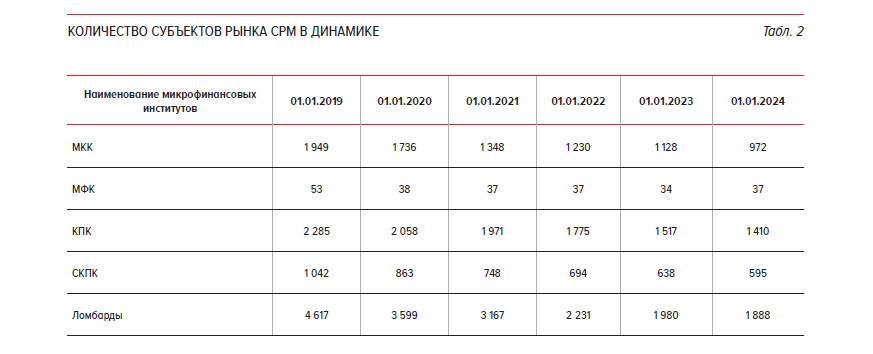

Микрофинансовые институты – небольшой по объемам активов на финансовом рынке, но важный элемент финансовой системы. Они широко представлены в регионах, где мало банков и поэтому сложнее получить кредит гражданам и малому бизнесу. Микрофинансовые институты (МФО, КПК, СКПК, ломбарды) удовлетворяют потребность в коротких и небольших займах, которые нужны гражданам срочно. В связи с последовательной гармонизацией регулирования и надзора за СРМ к уровню аналогичных процедур для банковского сектора, в анализируемый период наблюдается тенденция к ежегодному снижению количества и укрупнению микрофинансовых институтов (табл. 2).

Микрофинансовые организации

Количество МФО за период с 01.01.2019 по 01.01.2024 сократилось на 49,6%, с 2002 до 1009 ед. , из них 37 организаций – МФК и 972 – МКК.

За 2023 год было выдано потребительских микрозаймов на 902 млрд руб. , что на 29% больше по сравнению с аналогичным показателем 2022 года. Профильные активы МФО (сумма задолженности по основному долгу по выданным микрозаймам) на 31.12.2023 составили 443 млрд руб. (+22% за год), из них на потребительские микрозаймы приходится 361 млрд руб. (+24% за год). Чистая прибыль МФО за 2023 год по сравнению с аналогичным показателем 2022 года выросла на 40% и составила 57 млрд рублей.

Рынок МФО значительно цифровизирован – все больше займов выдается посредством онлайн-каналов. Портфель онлайн-займов в 2023 году вырос на 46,3%. В IV квартале 2023 года 78% всех договоров было заключено онлайн (для сравнения: в IV квартале 2022 года – 71%).

Основную часть прибыли на рынке МФО формируют компании с портфелем свыше 1 млрд руб.: рынок МФО постепенно концентрируется, крупным компаниям проще соответствовать меняющейся экономической конъюнктуре и адаптировать свои бизнес-модели. Сформированная клиентская база и уровень технологического развития позволяют таким компаниям своевременно перестраивать скоринговые модели и продуктовую линейку под нужды заемщиков.

Кредитные потребительские кооперативы

Действующих КПК постепенно становится меньше: с 2019 года их количество в государственном реестре сократилось на 38% – с 2285 (на 01.01.2019) до 1410 (на 01.01.2024). Средний срок жизни КПК составляет 9 лет, при этом некоторые организации ведут свою деятельность более 20 лет – такие участники позволяют сохранять устойчивость сегмента.

Несмотря на сокращение числа участников рынка и действующих членов КПК, портфель займов КПК остается на стабильном уровне и на 30.09.2023 составил 45,7 млрд рублей.

Профильные активы КПК за 2023 год увеличились на 6,5% и на 31.12.2023 составили 46 млрд рублей.

На протяжении 3 лет (2021 – 2023 годы) происходила концентрация рынка при сохранении масштабов деятельности: рынок КПК консолидируется, доля топ-50 организаций в совокупных активах по состоянию на 30.09.2023 увеличилась до 60%. Это связано с постепенной очисткой рынка от неэффективных участников, а также с уходом КПК, имеющих проблемы с финансовой устойчивостью.

Ломбарды

С 11.01.2021 вступили в силу изменения в Федеральный закон № 196‑ФЗ42, предусматривающие в том числе введение заявительной реестровой модели допуска ломбардов на финансовый рынок, а также порядок приобретения и прекращения статуса ломбарда. По состоянию на 01.01.2024 в реестре состояло 1888 ломбардов.

На протяжении 2019 – 2023 годов происходила концентрация рынка: портфель и объем выдаваемых займов увеличивался при снижении числа участников; на рынке росла доля крупных сетевых ломбардов.

Профильные активы ломбардов в 2023 году увеличились до 53 млрд руб. , что на 10% больше аналогичного показателя 2022 года.

По региональному признаку рынок ломбардов достаточно концентрирован – большинство ломбардов находятся в регионах с высокой долей городского населения и городах федерального значения.

Лидерами по количеству ломбардов на рынке являются Москва, Московская область и Краснодарский край. Кроме того, в топ-10 входят и регионы с меньшей плотностью населения, но с большой площадью территории, такие как Алтайский и Красноярский края.

В топ-10 регионов по величине портфеля займов (по фактическому месту выдачи), помимо явных лидеров – Москвы (17% от совокупного портфеля) и Санкт-Петербурга (8%) – входят также Ростовская область (7%) и Свердловская область (4%).

Характерные для сектора уязвимости к ОД

Среди основных уязвимостей к ОД в секторе СРМ отмечены следующие:

- недостаточный уровень соответствия организации и эффективности функционирования систем внутреннего контроля в сфере ПОД/ФТ в данных организациях требованиям законодательства;

- относительная доступность входа на рынок (простота регистрации) НФО, в том числе на подставных лиц, без цели осуществления предпринимательской деятельности;

- низкая финансовая грамотность и невысокий уровень доходов отдельных граждан, способствующие их вовлечению в подготовку и проведение подозрительных операций;

- вовлеченность отдельных представителей сектора в оказание высокорисковых финансовых услуг.

Кроме того, для КПК, вовлеченных в схемы ОД, имеющие признаки нецелевого использования средств материнского (семейного) капитала, к числу уязвимостей были отнесены следующие:

- отсутствие механизма контроля за исполнением владельцами сертификатов на материнский (семейный) капитал обязанностей по выделению долей членам семьи в жилом помещении, приобретенном (построенном) с использованием средств материнского (семейного) капитала;

- отсутствие специальных требований к характеру использования земельного участка, приобретенного за счет ипотечного займа;

- возможность использовать наличные денежные средства при проведении сделок с недвижимостью;

- возможность осуществлять в короткие сроки перепродажу недвижимости, приобретенной с использованием средств материнского (семейного) капитала;

- невысокий уровень доходов населения, способствующий вовлечению владельцев сертификатов на материнский (семейный) капитал в нецелевое использование бюджетных денежных средств.

2.2.2. Характерные для сектора способы (схемы) ОД

К числу наиболее часто встречающихся в секторе СРМ в анализируемый период отнесены следующие способы (схемы) ОД.

Нецелевое использование бюджетных денежных средств путем предоставления займов пайщикам КПК/СКПК – физическим лицам, погашение которых осуществляется за счет средств материнского (семейного) капитала

Уровень вероятности проявления этого способа ОД в анализируемый период в сегменте КПК/ СКПК оценен как высокий.

Характерными признаками реализации данного способа ОД являются:

- сбор с заемщиков повышенного членского взноса, не подлежащего возврату при прекращении членства в КПК/СКПК;

- приобретение недвижимого имущества на нерыночных условиях (цена за приобретаемое недвижимое имущество может быть как существенно завышена, так и занижена по сравнению со среднерыночной стоимостью);

- суммы займа, как правило, приближены к размеру материнского (семейного) капитала;

- перепродажа недвижимого имущества в короткие сроки после его приобретения;

- предоставление займов на объекты жилья и строительство, находящиеся на значительном удалении от места проживания заемщиков, в бесперспективных для стройки местах.

Переводы денежных средств, в том числе электронных, между физическими лицами с применением платежных карт, иных электронных средств платежа в противоправных целях

Уровень вероятности проявления этого способа ОД в анализируемый период с использованием услуг микрофинансовых организаций оценен как повышенный.

Особенностью проявления способа является камуфлирование переводов денежных средств под выдачу и возврат займов – например, переводы от физических лиц в целях внесения онлайн-ставок в нелегальных казино под видом погашения микрозаймов, а также выплата выигрышей под видом предоставления займов. Чистый проигрыш игроков под видом таких же займов выводится на карты подставных лиц (дропперов) для снятия наличными и передачи владельцам казино за вычетом своей комиссии.

Получение кредитов (займов) под залог имущества (ценностей), полученных незаконным путем, либо кредитов (займов), погашение которых осуществляется наличными денежными средствами, полученными незаконным путем

Уровень вероятности проявления этого способа ОД в анализируемый период в сегменте СРМ оценен как повышенный.

В реализацию способа вовлекаются, как правило, физические лица, в том числе в отношении которых применялись полномочия по отказу в выполнении операции, открытию банковского счета, расторжению договора банковского счета.

Выдача займа физическому лицу осуществляется в безналичной форме, а возврат займа – в наличной. Возвращенные субъекту рынка микрофинансирования наличные денежные средства могут передаваться ряду других юридических лиц – возможным заказчикам наличных денежных средств.

При этом кредит (заем) выдается клиенту часто на нерыночных и невыгодных для него условиях.

Отмечаются также:

- практика досрочного погашения кредитов (займов);

- многократность оформления договоров займа на одно физическое лицо;

- наличие аффилированных связей кредитора и должника, должника и его контрагентов, кредитора и контрагентов должника.

Обналичивание посредством выдачи финансовой организацией займов, в том числе связанным с ней физическим лицам, с оформлением фиктивного залога либо получением залога, имеющего незаконное происхождение, с последующим приобретением залога юридическим лицом

Уровень вероятности проявления способа ОД в анализируемый период в сегменте ломбардов оценен как умеренный.

При реализации указанного способа ОД отмечены следующие признаки:

- совмещение деятельности ломбарда со скупкой ювелирных изделий и их лома;

- признаки фиктивности оформленных залоговых билетов;

- многократность оформления договоров займа на одно физическое лицо;

- реализация невостребованных гражданами вещей лицам, связанным с ломбардом;

- отсутствие инкассации наличных денежных средств.

Осуществление безналичных операций в секторе закупки и обращения металлолома, лома драгоценных металлов и камней, целью которых может быть уклонение от уплаты налогов

Уровень вероятности проявления способа ОД в анализируемый период в сегменте ломбардов оценен как умеренный.

Контрагентами ломбардов в этом случае выступают ИП либо общества с ограниченной ответственностью. При этом отмечаются:

- признаки фиктивности сделок, нерыночные либо нехарактерные для клиента условия сделок;

- реализация невостребованных гражданами вещей лицам, связанным с ломбардом;

- аккумулирование ломбардом разницы между оценочной стоимостью невостребованного имущества и ценой его конечной реализации на счетах связанного с ним юридического лица;

- расчеты по сделкам с ломом драгоценных металлов осуществляются без одновременной уплаты НДС либо сопровождаются «ломкой» НДС.

Кроме вышеуказанных способов ОД, к числу способов, требующих внимания со стороны КПК и МФО, может быть отнесен следующий.

Подозрительные транзитные операции с денежными средствами, конечной целью которых является их обналичивание

Уровень вероятности проявления данного способа ОД в анализируемый период с использованием услуг КПК и МФО оценен как умеренный.

Особенностью проявления способа является получение на нерыночных условиях от юридических лиц, обладающих признаками транзитных либо «технических», денежных средств с дальнейшим их перечислением на счета физических лиц, аффилированных (либо имеющих родственные связи) с руководством указанных юридических лиц или КПК и МФО, для обналичивания.

В 2023 году основные риски использования субъектов рынка микрофинансирования в целях ОД преимущественно были связаны с нецелевым расходованием средств материнского (семейного) капитала, «веерным» обналичиванием денежных средств под видом выдачи займов физическим лицам. Кроме того, выявлялись случаи использования платежной инфраструктуры субъектов рынка микрофинансирования для предоставления расчетных услуг нелегальным онлайн-казино и букмекерским конторам.

2.2.3. Меры по снижению уровня риска ОД в секторе

Нормативным актом определены лимиты на расходование денежных средств из кассы СРМ в целях осуществления операций по выдаче займов (возврату привлеченных займов, уплаты процентов по ним) в разрезе каждого договора займа и общего объема наличных расчетов в течение одного дня.

Федеральным законом № 254‑ФЗ ужесточен контроль Банка России за кредитными кооперативами. Также регулятор наделен полномочиями по внесудебному исключению сведений о кредитном кооперативе из реестра – указанным законом предусмотрены основания для принятия Банком России такого решения. В этом случае юридическое лицо не вправе осуществлять деятельность кредитного кооператива со дня исключения соответствующих сведений из реестра. Дополнительно устанавливаются более высокие требования к деловой репутации и квалификации руководителей КПК (например, ими не могут быть те, кто виновен в фиктивном или умышленном банкротстве финансовых организаций).

Перечень оснований для исключения Банком России сведений о юридическом лице из государственного реестра МФО дополнен случаем неоднократного нарушения МФО в течение одного года требований нормативных актов Банка России, изданных в соответствии с Федеральным законом № 115‑ФЗ.

Несоответствие лица, осуществляющего функции специального должностного лица, ответственного за реализацию правил внутреннего контроля в целях ПОД/ФТ (для юридического лица, намеревающегося приобрести статус МКК), требованиям законодательства Российской Федерации, включено в перечень оснований для отказа Банка России во включении лица в государственный реестр МФО.

Усилены меры по недопуску на рынок микрофинансирования высокорисковых субъектов. Так, 11.01.2021 вступили в силу изменения в Федеральный закон № 196‑ФЗ, предусматривающие в том числе введение заявительной реестровой модели допуска ломбардов на финансовый рынок, порядок приобретения и прекращения статуса ломбарда, а также требования к должностным лицам ломбарда. В число оснований для исключения Банком России ломбарда из реестра включено неоднократное нарушение в течение одного года ломбардом требований противолегализационного законодательства, а также предусмотрен отказ в повторном включении в реестр ранее исключенного (в течение предшествующего года) по указанному основанию ломбарда.

Для снижения риска вовлечения КПК, СКПК в схемы по нецелевому использованию средств материнского (семейного) капитала выпущено Указание Банка России от 22.02.2023 № 6367‑У, устанавливающее требования к кредитным кооперативам, которым разрешено принимать в погашение займов на приобретение или строительство жилья средства материнского (семейного) капитала. В число таких требований включено, в частности, отсутствие информации об отнесении Банком России кредитного кооператива к группе высокой степени (уровня) риска совершения подозрительных операций в соответствии со статьей 9.1 Федерального закона № 86‑ФЗ.

С 02.09.2024 к КПК и СКПК, которые могут выдавать жилищные займы, последующее погашение которых будет осуществляться за счет средств материнского капитала, предъявляются дополнительные требования. Уточнения коснулись требований к предельному объему предоставленных займов на приобретение (строительство) жилого помещения и предельному объему поступивших средств материнского (семейного) капитала в течение определенных периодов. Также установлены требования к общему числу членов КПК (общему числу членов и ассоциированных членов СКПК) и размеру их активов.

2.3. Сектор профессиональных участников рынка ценных бумаг

УРОВЕНЬ РИСКА ИСПОЛЬЗОВАНИЯ СЕКТОРА В ЦЕЛЯХ ОД •••••••••••••••••••••••••••••••••••••••••••••••••• ПОВЫШЕННЫЙ

УРОВЕНЬ РИСКА ИСПОЛЬЗОВАНИЯ СЕКТОРА В ЦЕЛЯХ ФТ •••••••••••••••••••••••••••••••••••••••••••••••••••••• НИЗКИЙ

2.3.1. Характеристика сектора, вероятных угроз и уязвимостей к ОД

Общее количество организаций, имеющих лицензию ПУРЦБ, в период с 2019 по 2023 год незначительно сократилось, с 537 (на 01.01.2019) до 513 (на 01.01.2024).

При этом в указанный период Банк России зафиксировал массовый приток населения на фондовый рынок. Количество клиентов на брокерском обслуживании в ПУРЦБ по состоянию на 31.12.2023 составило 39 млн лиц (+33,7% за год), количество клиентов с активами в доверительном управлении на конец 2023 года – 0,8 млн лиц (-5,2%).

Совокупный объем клиентских портфелей, находящихся на обслуживании в брокерских компаниях, на конец 2023 года составил 22,2 трлн руб. (+52,4% за год), стоимость инвестиционных портфелей клиентов в рамках доверительного управления – 2,4 трлн руб. (+31,9% за год), объем ценных бумаг на хранении (в учете) у депозитариев – 95,4 трлн руб. (+19% за год).

Характерные для сектора уязвимости к ОД

Среди основных уязвимостей к ОД в секторе ПУРЦБ отмечены следующие:

- возможность вывода под видом сделок с ценными бумагами и сокрытия денежных средств и активов, полученных в результате совершения преступлений, в иностранных юрисдикциях;

- свободные (не привязанные к организованному рынку) условия сделок на внебиржевом рынке;

- вовлеченность отдельных представителей финансового сектора в оказание высокорисковых финансовых услуг;

- низкая финансовая грамотность и невысокий уровень доходов отдельных граждан, способствующие их вовлечению в подготовку и проведение подозрительных операций;

- возможность производить расчеты векселями на предъявителя (в частности, товарными векселями), а также использование клиентом денежных средств, полученных в результате высокорисковой вексельной формы расчетов, что затрудняет установление связи между покупателем и продавцом.

2.3.2. Характерные для сектора способы (схемы) ОД

К числу наиболее часто встречающихся в секторе ПУРЦБ отнесены следующие способы (схемы) ОД.

Вывод денежных средств за рубеж по сделкам с ценными бумагами, производными финансовыми инструментами, а также паями, долями

Уровень вероятности проявления этого способа ОД в секторе ПУРЦБ в анализируемый период оценен как высокий.

Большинство клиентов ПУРЦБ, использующих данный способ ОД, – юридические лица, в том числе имеющие признаки технических компаний, в отдельных случаях – физические лица.

В рамках этого способа осуществляются переводы нерезидентам денежных средств по договорам покупки ценных бумаг. При этом в сделках (как правило, на внебиржевом рынке) участвуют неликвидные или не обращающиеся на организованном рынке ценные бумаги, условия сделок носят нерыночный характер, стоимость ценных бумаг может быть многократно завышена.

Последующая обратная продажа приобретенных ценных бумаг для возобновления нового цикла схемы осуществляется, как правило, также на внебиржевом рынке нерезидентам на условиях «поставка, свободная от платежа» с взаимозачетом встречных требований либо в рассрочку без фактической оплаты.

Осуществление безналичных операций по сделкам с ценными бумагами для сокрытия незаконного происхождения денежных средств, в том числе на нерыночных условиях

Уровень вероятности проявления этого способа ОД в секторе ПУРЦБ в анализируемый период оценен как повышенный.

В рамках данного способа, реализуемого через цепочку транзитных безналичных перечислений за ценные бумаги, в том числе векселя, условия сделок носят нерыночный характер, а клиенты отказывают в предоставлении запрошенных ПУРЦБ документов и информации, необходимых для анализа экономического смысла таких сделок.

Кроме вышеуказанных способов ОД, к числу способов, требующих внимания со стороны ПУРЦБ, может быть отнесен следующий.

Использование брокерских счетов ПУРЦБ для проведения подозрительных операций

Уровень вероятности проявления этого способа ОД в анализируемый период оценен как умеренный.

В рамках данного способа по брокерскому счету клиента ПУРЦБ проводятся регулярные операции по зачислению и списанию денежных средств (без проведения торговых операций) в целях их последующего перевода на счета физических лиц для обналичивания.

Кроме того, по брокерскому счету физические лица проводят операции по приобретению иностранной валюты (без подтверждения в достаточном объеме источников происхождения денежных средств) для ее последующего перевода за рубеж.

2.3.3. Меры по снижению уровня риска ОД в секторе ПУРЦБ

Законодательным актом внимание субъектов сектора сфокусировано на выявлении операций, подлежащих обязательному контролю, с учетом характера и специфики их деятельности, а также на выявлении подозрительной деятельности их клиентов.

Меры по снижению отдельных видов рисков ОД в секторе ПУРЦБ

В целях снижения риска использования неликвидных ценных бумаг в схемах ОД Банк России совместно с Экспертным советом по листингу ПАО Московская Биржа провел работу, по результатам которой принято решение о делистинге и прекращении торгов по неликвидным ценным бумагам, эмитенты которых не ведут реальной хозяйственной деятельности либо ведут ее в объемах, не сопоставимых с объемами эмиссии.

В целях снижения риска реализации схем по выводу денежных средств за рубеж с использованием ПУРЦБ Банк России осуществляет постоянный мониторинг выполнения поднадзорными организациями соответствующих методических рекомендаций, а также проводит разъяснительную работу с ПУРЦБ.

В целях противодействия нелегальной деятельности на финансовом рынке Банк России рекомендовал кредитным организациям применять меры противолегализационного законодательства к организациям из списка компаний с выявленными признаками нелегальной деятельности на финансовом рынке55, что позволит сократить срок жизни финансовых пирамид, затруднит сбор средств нелегальными поставщиками финансовых услуг, снизит ущерб для граждан от незаконных схем.

2.4. Сектор субъектов страхового дела

УРОВЕНЬ РИСКА ИСПОЛЬЗОВАНИЯ СЕКТОРА В ЦЕЛЯХ ОД •••••••••••••••••••••••••••••••••••••••••••••••••• УМЕРЕННЫЙ

УРОВЕНЬ РИСКА ИСПОЛЬЗОВАНИЯ СЕКТОРА В ЦЕЛЯХ ФТ •••••••••••••••••••••••••••••••••••••••••••••••••••••• НИЗКИЙ

2.4.1. Характеристика сектора и уязвимостей к ОД

Количество зарегистрированных на территории России субъектов страхового дела (страховых организаций, страховых брокеров, обществ взаимного страхования) за период с 2019 по 2023 год снизилось с 275 (на 01.01.2019) до 211 (на 01.01.2024).

По данным Годового отчета Банка России за 2023 год, совокупная величина страховых премий выросла до рекордного значения – 2285,1 млрд руб. (+25,8%).

Совокупный объем выплат за 2023 год вырос до 1044,4 млрд руб. (+16,9%) за счет растущих выплат по накопительному и инвестиционному страхованию жизни, а также роста стоимости товаров и услуг, которые влияют на размер страховых выплат.

Совокупная величина активов страховщиков по состоянию на конец 2023 года достигла 5268,9 млрд руб. (+14,6%), капитала – 1398,1 млрд руб. (+23,9%).

Характерные для сектора уязвимости к ОД

Среди основных уязвимостей к ОД в секторе ССД отмечена низкая финансовая грамотность и невысокий уровень доходов отдельных граждан, способствующие их вовлечению в подготовку и проведение подозрительных операций.

2.4.2. Характерные для сектора способы (схемы) ОД

Наиболее характерным способом ОД для сектора ССД является вывод денежных средств за рубеж по договорам перестрахования и за услуги, сопутствующие перестрахованию.

Уровень вероятности проявления этого способа ОД в анализируемый период оценен как умеренный.

Суть схемы заключается в фиктивном страховании имущества или рисков (в которых фактически исключена вероятность наступления страхового случая) в страховой организации – резиденте, которая в последующем совершает перестрахование этих рисков в иностранной страховой компании, осуществляя перевод денежных средств за рубеж в оплату услуги перестрахования.

Кроме того, были отмечены единичные проявления в секторе выдачи наличных денежных средств юридическим лицам и индивидуальным предпринимателям с их счетов, в том числе по корпоративным картам, за агентские услуги. Уровень вероятности проявления способа ОД в анализируемый период оценен как умеренный.

В рамках указанного способа страховая компания выплачивает агентские вознаграждения в адрес юридических лиц (обществ с ограниченной ответственностью) и индивидуальных предпринимателей, осуществляющих агентскую деятельность в сфере финансовых услуг и страхования. При этом сумма агентского вознаграждения, как правило, в договоре не предусмотрена и определяется в процентном отношении к стоимости фактически поставленных услуг (не привязана к рыночным ставкам агентского вознаграждения); в последующем денежные средства снимаются в наличной форме со счетов или с использованием платежных карт.

2.4.3. Меры по снижению уровня риска ОД в секторе

Перечень оснований для приостановления действия / отзыва лицензии ССД дополнен случаем неоднократного нарушения ССД в течение 1 года требований нормативных актов Банка России, изданных в соответствии с Федеральным законом № 115‑ФЗ.

Усилены полномочия Банка России в части возможности приостановления проведения расходных операций по счетам ССД, в том числе в целях предотвращения незаконного вывода средств страховых организаций.

Требования в сфере ПОД/ФТ распространены на новый вид НФО – иностранные страховые организации, имеющие право осуществлять страховую деятельность на территории России.

Определен порядок допуска и деятельности на российском страховом рынке иностранных страховых организаций. Установлен60 стандарт совершения страховыми организациями и иностранными страховыми организациями операций на финансовом рынке, в том числе проведения идентификации в целях ПОД/ФТ.

Усилен контроль за операциями, связанными с выплатой физическому или юридическому лицу страхового возмещения или получением от физического или юридического лица страховой премии по определенным видам страхования (страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события; пенсионное страхование; страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика). Перечень признаков, свидетельствующих о возможном ОД, дополнен случаем регулярного получения страховых выплат (страховых возмещений) третьим лицом и последующего снятия этих денежных средств в наличной форме.

Уточнено требование об идентификации выгодоприобретателя: он подлежит идентификации в качестве клиента до выплаты ему страхового возмещения и (или) страховой суммы при наступлении страхового случая по договору страхования в пользу третьего лица.

2.5. Сектор управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

УРОВЕНЬ РИСКА ИСПОЛЬЗОВАНИЯ СЕКТОРА В ЦЕЛЯХ ОД •••••••••••••••••••••••••••••••••••••••••••••••••• УМЕРЕННЫЙ

УРОВЕНЬ РИСКА ИСПОЛЬЗОВАНИЯ СЕКТОРА В ЦЕЛЯХ ФТ •••••••••••••••••••••••••••••••••••••••••••••••••••••• НИЗКИЙ

2.5.1. Характеристика сектора и уязвимостей к ОД

Количество имеющих лицензию УК за период с 2019 по 2023 год незначительно увеличилось, с 280 (на 01.01.2019) до 282 (на 01.01.2024).

По данным Годового отчета Банка России за 2023 год, стоимость чистых активов (СЧА) ПИФ увеличилась на 61,8%, до 12,4 трлн руб. (7660,5 млрд руб. на конец 2022 года).