ОБЩАЯ ХАРАКТЕРИСТИКА СЕКТОРА

Факторинговая деятельность регулируется положениями главы 43 «Финансирование под уступку денежного требования» Гражданского кодекса Российской Федерации (далее – ГК РФ).

По договору финансирования под уступку денежного требования (далее — договор факторинга) одна сторона (клиент) обязуется уступить другой стороне — финансовому агенту (фактору) денежные требования к третьему лицу (должнику) и оплатить оказанные услуги, а финансовый агент (фактор) обязуется совершить не менее двух следующих действий, связанных с денежными требованиями, являющимися предметом уступки:

- передавать клиенту денежные средства в счет денежных требований, в том числе в виде займа или предварительного платежа (аванса);

- осуществлять учет денежных требований клиента к третьим лицам (должникам);

- осуществлять права по денежным требованиям клиента, в том числе предъявлять должникам денежные требования к оплате, получать платежи от должников и производить расчеты, связанные с денежными требованиями;

- осуществлять права по договорам об обеспечении исполнения обязательств должников.

На конец 2018 года на учете в Росфинмониторинге в качестве коммерческих организаций, заключающих договоры финансирования под уступку денежных требований, в качестве финансовых агентов (факторов), состоит около 180 организаций.

Наибольшая доля субъектов сектора приходится на Центральный федеральный округ – 76%.

Сектор однороден по специфике деятельности и целям потребления услуги, при этом различен по масштабам бизнеса (в зависимости от «круга обслуживания» — от количества заключенных договоров с клиентами, масштабам и классификации их бизнеса), что отражается на существенных различиях в уровнях риска использования сегментов сектора в схемах ОД/ФТ.

Структурно сектор представлен:

- факторинговыми компаниями, учрежденными кредитными организациями, либо входящими в банковскую группу, холдинг;

- независимыми факторинговыми компаниями.

Крупнейшие факторинговые компании принадлежат ведущим банковским группам, в том числе банкам с государственным участием, на них приходится около 90% рынка факторинга.

С первой половины 2015 года наблюдается рост интереса к факторингу как альтернативному способу кредитования, который характеризуется более лояльными требованиями к андеррайтингу сделок с субъектами, чью кредитоспособность невозможно оценить, как высокую.

Спрос на факторинг продиктован отсутствием залогового обеспечения, высокой скоростью структурирования сделок. Для крупных компаний факторинг представляется альтернативой привлечения оборотных средств без увеличения долговой нагрузки.

В 2017-2018 гг. среднегодовые темпы роста факторингового портфеля рынка составили 40% и на начало 2019 года портфель превысил 600 млрд руб. Динамику и основные объемы рынка обеспечивают лидирующие 10-15 факторинговых компаний и банков, обслуживающие преимущественно сверхкрупный и крупный бизнес.

За 2017-2018 гг. число клиентов, пользующихся услугами факторинговых компаний, увеличилось с 4,7 до 7,1 тыс. в результате популяризации факторинга, роста его доступности в регионах за счет применения электронного документооборота и привлечения клиентов из новых отраслей.

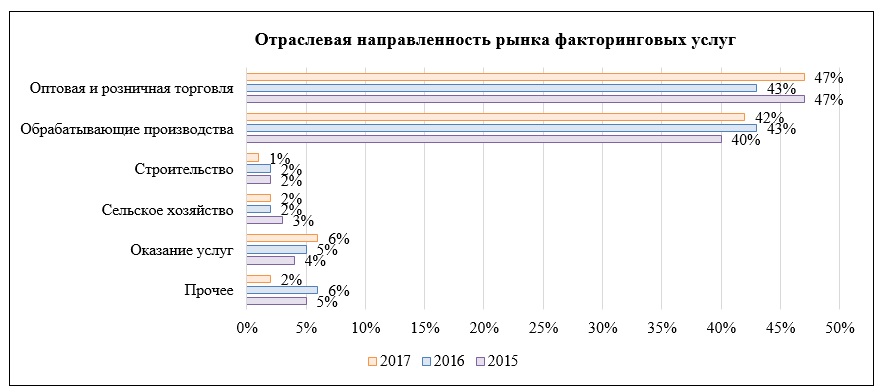

В отраслевой структуре наибольший удельный вес имеет оптовая и розничная торговля:

Проникновение факторинга в сегмент малого и микробизнеса остается незначительным (относительно кредитных и лизинговых продуктов) в связи с инфраструктурными ограничениями: операционная модель факторинга требует повышенной прозрачности хозяйственных операций, а используемый для этих целей электронный документооборот между клиентами и должниками распространен недостаточно.

Дальнейшая динамика рынка факторинга будет зависеть от развития инфраструктуры, обеспечивающей реализацию сделок факторинга полностью в режиме онлайн для сегмента малого бизнеса, при этом объемы рынка продолжат увеличиваться благодаря ведущим игрокам, входящим в банковские группы, в том числе с госучастием.

В соответствии с п. 9 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – ПОД/ФТ) контроль за исполнением законодательства о ПОД/ФТ факторинговыми компаниями возложен на Росфинмониторинг.

Осуществляемая Росфинмониторингом надзорная деятельность основывается на концепции риск-ориентированного подхода, предусматривающего повышенное внимание к поднадзорным субъектам, имеющим высокие риски нарушения требований законодательства о ПОД/ФТ. Данный подход применяется для того, чтобы меры надзорного реагирования соответствовали выявленным рискам.

В целях реализации дифференцированного подхода к проведению контрольных мероприятий субъекты сектора подразделяются на 4 группы (в зависимости от уровня риска): в отношении группы с низким уровнем риска проводится текущий мониторинг, с умеренным уровнем риска — профилактические мероприятия, с повышенным уровнем риска — адресное взаимодействие, корректирующие меры (в форме направления письма руководству, дистанционные формы обучения и др.), с высоким уровнем риска — документарные и выездные проверки, а также направляются материалы в правоохранительные структуры.

ХАРАКТЕРИСТИКА УГРОЗ

Проведена оценка угрозы вовлечения субъектов сектора в «теневые» группы, использующие типологии ОД/ФТ.

Сектор характеризуется в целом низким уровнем криминализованности.

Спецификой деятельности факторинговых компаний является взаимодействие исключительно с юридическими лицами или индивидуальными предпринимателями, поскольку предмет договора факторинга ограничен предпринимательской деятельностью контрагентов.

Потенциальную угрозу могут представлять действия незаконопослушных контрагентов факторинговой компании, попадающих в поле зрения правоохранительных органов.

Другими словами, на уровень угрозы факторинговой компании влияет в значительной мере возможность вовлечение в схемы ОД/ФТ как непосредственно ее клиентов, так и их должников (клиентский риск).

В целях предотвращения угрозы потенциального мошенничества факторинговые компании применяют подход «знай своего клиента», заложенный также в сфере ПОД/ФТ, в том числе изучается:

- реальность хозяйственной деятельности клиента и должника;

- отсутствие аффилированности клиента и должника;

- действительность уступаемых факторинговой компании денежных требований (документальное и визуальное подтверждение фактов поставок товаров, выполнения работ, оказания услуг), то есть фактическое исполнение договоров контрагентами.

В случае если по результатам проверки сведения о контрагентах вызывают сомнения, факторинговая компания отказывает в обслуживании.

Также к мерам по снижению угроз относятся:

- отсутствие операций с наличными денежными средствами;

- применение при обслуживании систем электронного документооборота (цифровых форматов первичных бухгалтерских документов, квалифицированных электронных подписей), как эффективного механизма предотвращения подделки документов по денежным требованиям.

Отмечается угроза, связанная с влиянием кредитной организации на дочернюю факторинговую компанию, характеризующаяся потенциально возможным существенным ущербом (например, если у кредитной организации отозвана лицензия, в том числе за неисполнение требований законодательства о ПОД/ФТ).

Такие факторинговые компании либо созданы и функционируют как дочерние кредитной организации, либо при ее непосредственном участии, и, как правило, имеют один источник финансирования.

Вывод: угроза вовлечения факторинговых организаций в схемы ОД/ФТ минимальна, за счет эффективного контроля со стороны государства, «материнских» банков и кредитных организаций, обслуживающих сектор.

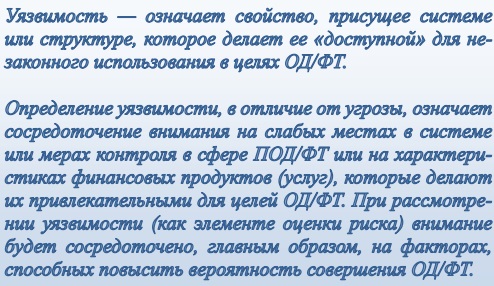

ХАРАКТЕРИСТИКА УЯЗВИМОСТЕЙ

Проведена оценка уязвимости сектора на предмет удобства и видимости каналов, позволяющих реализоваться угрозам.

Росфинмониторингом уделяется повышенное внимание профилактическим мероприятиям, включающим вопросы использования функционала Личного кабинета и разъяснения преимущества работы в нем: ознакомление с информационными материалами, принятие участия в «добровольном сотрудничестве», получение доступа к полному Перечню организаций, физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму (далее – Перечень), направление сведений по операциям, подлежащим обязательному контролю, и о сомнительных операциях в Росфинмониторинг, а также направление информации о результатах проверки своих клиентов, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества (ФЭС-3).

Главным результатом проведения таких мероприятий является повышение уровня законопослушности субъектов сектора в 2018 году на 18% (в сравнении 2016-2017 гг.), в том числе за счет использования функционала Личного кабинета.

Результаты мониторинга сектора и проверочной деятельности Росфинмониторинга показывают, что основными причинами допускаемых факторинговыми компаниями нарушений обязательных требований являются недостаточное знание (понимание) нормативных правовых актов в сфере ПОД/ФТ и (или) несвоевременное ознакомлением с внесенными в них изменениями.

Основная уязвимость сектора — недостаточная информированность и понимание возможных последствий (ущерба) от противоправных действий.

Вывод: в силу необходимости принятия дополнительных мер по вовлечению субъектов сектора в систему ПОД/ФТ, допустимо сделать вывод об умеренном уровне уязвимости.

УРОВЕНЬ РИСКА ИСПОЛЬЗОВАНИЯ СЕКТОРА В СХЕМАХ ОД/ФТ

Сопоставление результатов оценки угроз и уязвимостей позволило классифицировать риск использования субъектов сектора в схемах ОД/ФТ, а также выработать меры воздействия.

На рынке доминируют факторинговые компании, входящие в банковские группы, холдинги, в том числе с государственным участием. В данном сегменте высокий уровень корпоративного контроля дополняется системой государственного финансового контроля.

Операционная специфика факторинговой деятельности позволяет нивелировать подавляющее большинство угроз ОД/ФТ до принятия клиента на обслуживание, а расширенный подход к управлению коммерческими рисками способствует оперативному выявлению угроз.

Потенциально риски использования в схемах ОД/ФТ могут проявиться в сегменте независимых факторинговых компаний. Вместе с тем, применение такими компаниями типологий не носит массовый характер.

Кроме того, возможно вовлечение в противоправные схемы факторинговых компаний «материнскими» кредитными организациями (в случае выявления рисков ОД/ФТ в банке).

Факты использования инфраструктуры сектора для целей финансирования терроризма не выявлялись. Анализ способов перемещения денежных средств в целях финансирования терроризма через указанные организации показал, что они наименее востребованы, так как требуют дополнительных действий со стороны террористов и сопряжены с высокими транзакционными издержками.

Сектор факторинговых компаний информирован о возможностях вовлечения в противоправную деятельность и о рисках ОД/ФТ, принимает меры по их недопущению.

Вывод: неначительный масштаб сектора и объем сомнительных финансовых операций с участием его субъектов, единичные случаи использования в схемах ОД, формируют вывод о низком уровне угрозы, умеренном уровне уязвимости, и, как следствие, низком уровне риска использования сектора для целей ОД/ФТ.

МЕРЫ ПО СНИЖЕНИЮ РИСКОВ

МЕРЫ НАДЗОРНОГО РЕАГИРОВАНИЯ

- повысить уровень вовлечения в систему ПОД/ФТ субъектов сектора посредством проведения профилактических мероприятий, акцентировав внимание на содержательной части исполнения законодательства о ПОД/ФТ, в том числе через механизм Личного кабинета.

МЕРЫ СУБЪЕКТОВ СЕКТОРА

- использовать результаты секторальных оценок рисков ОД/ФТ при разработке внутренней политики, правил внутреннего контроля и иных документов в области управления рисками ОД/ФТ, обучения персонала, выработки механизмов и мер по выявлению и снижению рисков, в т.ч. по идентификации и оценке рисков клиентов (их представителей, бенефициарных владельцев), выявлению подозрительных операций и проведению иных мероприятий, направленных на ПОД/ФТ.