ОБЩАЯ ХАРАКТЕРИСТИКА СЕКТОРА

Операторы по приему платежей осуществляют свою деятельность на основании Федерального закона от 03.06.2009 № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» (далее – Федеральный закон № 103-ФЗ).

Согласно действующему законодательству, оператор по приему платежей – платежный агент — юридическое лицо, заключившее с поставщиком договор об осуществлении деятельности по приему платежей физических лиц. Под деятельностью по приему платежей физических лиц признается прием платежным агентом от плательщика денежных средств, направленных на исполнение денежных обязательств перед поставщиком по оплате товаров (работ, услуг), в том числе внесение платы за жилое помещение и коммунальные услуги в соответствии с Жилищным кодексом Российской Федерации, а также осуществление платежным агентом последующих расчетов с поставщиком.

В настоящее время сектор представлен более 2 тыс. субъектов.

Наибольшая доля субъектов сектора приходится на Центральный федеральный округ – 31%.

Спектр оказываемых операторами по приему платежей услуг широкий и включает в себя прием платежей за жилищно-коммунальные услуги, услуги связи, пассажирские перевозки, культурно-массовые мероприятия, туристический бизнес и иное (в рамках законодательного поля).

Большинство операторов по приему платежей осуществляют деятельность как коммерческие организации с различной организационно-правовой формой собственности (Общество с ограниченной ответственностью, Акционерное общества, Муниципальное унитарное предприятие).

Достаточно распространено создание аффилированных расчетных центров – операторов по приему платежей за жилищно-коммунальные услуги при управляющих компаниях и ресурсоснабжающих организациях, что прежде всего объяснимо контролем «материнских» компаний за поступлением платежей от населения, проживающих в жилых домах, находящихся в их домоуправлении, на ресурсоснабжении, а также более низкими рисками потери денежных средств (например, вследствие ареста банковских счетов за долги).

Сектор однороден по специфике деятельности, при этом различен по масштабам бизнеса (в зависимости от количества заключенных договоров с поставщиками товаров (работ, услуг) и числа обслуживаемых физических лиц, а также от региона).

Сегментировать субъектов сектора можно на 3 группы в зависимости от того, в чью пользу они принимают денежные средства:

- операторы, принимающие денежные средства от физических лиц в виде платы за жилое помещение и коммунальные услуги в соответствии с Жилищным кодексом Российской Федерации;

- операторы, принимающие денежные средства в пользу органов государственной власти и органов местного самоуправления, учреждений, находящихся в их ведении, получающие денежные средства плательщика в рамках выполнения ими функций, установленных законодательством Российской Федерации;

- операторы, получающие денежные средства плательщика за реализуемые поставщиком (юридическим лицом или индивидуальным предпринимателем) за товары (работы, услуги).

К первой группе субъектов сектора относятся расчетные, расчетно-кассовые центры, принимающие плату за услуги ЖКХ, ко второй группе – многофункциональные центры, к третьей группе – владельцы терминальных сетей, принимающие средства в оплату услуг, предоставляемых мобильными операторами, интернет-магазинами и пр.

Существующая в последние годы тенденция развития инновационных платежных технологий, в том числе применение бесконтактных платежных карт, мобильных устройств, а также технологических и иных решений, приводит к росту безналичных платежей.

Как следствие, внесение наличных платежей используется определенным сегментом граждан, а также в ограниченной сфере услуг.

В соответствии с п. 9 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – ПОД/ФТ) контроль за исполнением законодательства о ПОД/ФТ операторов по приему платежей возложен на Росфинмониторинг.

Важной составляющей является, что согласно п. 5 ст. 4 Федерального закона № 103-ФЗ оператор по приему платежей вправе осуществлять прием платежей только после его постановки на учет в Росфинмониторинге.

Осуществляемая Росфинмониторингом надзорная деятельность основывается на концепции риск-ориентированного подхода, предусматривающего повышенное внимание к поднадзорным субъектам, имеющим высокие риски нарушения требований законодательства о ПОД/ФТ. Данный подход применяется для того, чтобы меры надзорного реагирования соответствовали выявленным рискам.

В целях реализации дифференцированного подхода к проведению контрольных мероприятий субъекты сектора подразделяются на 4 группы (в зависимости от уровня риска): в отношении группы с низким уровнем риска проводится текущий мониторинг, с умеренным уровнем риска — профилактические мероприятия, с повышенным уровнем риска — адресное взаимодействие, корректирующие меры (в форме направления письма руководству, дистанционные формы обучения и др.), с высоким уровнем риска — документарные и выездные проверки, а также направляются материалы в правоохранительные структуры.

ХАРАКТЕРИСТИКА УГРОЗ

Проведена оценка угрозы вовлечения субъектов сектора в «теневые» группы, использующие типологии ОД/ФТ.

Сектор операторов по приему платежей в настоящее время характеризуется крайне низкой криминализованностью, о чем свидетельствует статистика преступлений, совершаемых с участием его субъектов. Согласно данным информационно-справочной системы ГАС РФ «Правосудие», в 2017 году с использованием инфраструктуры сектора было совершено только 4 преступления.

Основным видом преступлений выступает мошенничество (ст. 159 Уголовного кодекса Российской Федерации, далее — УК РФ) и хищение бюджетных средств (ст. 160 УК РФ).

Начиная с 2005 года в Российской Федерации отмечались случаи обналичивания через платежные терминалы. Денежные средства с расчетного счета фирмы-однодневки перечислялись безналичным путем на расчетный счет организации, занимающейся обслуживанием платежных терминалов, которая передавала операторам сопоставимую (за вычетом заранее оговоренного процента) сумму наличных, собранных через терминалы у населения.

Появлению новой схемы способствовало отсутствие четкой законодательной базы в области торговых автоматов и платежных терминалов. В реестре сертифицированной контрольно-кассовой техники отсутствовали модели фискальных регистраторов для применения в автоматах.

Вступивший в 2010 году в силу Федеральный закон № 103-ФЗ воспрепятствовал криминализации терминального бизнеса.

Так, контрольно-кассовая техника (ККТ), входящая в состав такого аппарата, должна соответствовать требованиям законодательства Российской Федерации о применении ККТ. В частности, такой кассовый аппарат должен быть зарегистрирован в налоговом органе, опломбирован, иметь фискальную память и обеспечивать некорректируемую регистрацию информации о платеже . Таким образом, у налоговой службы появилась реальная возможность проверить, сколько денег поступило через интересующий их аппарат и сколько инкассировано в банк.

При смене адреса установки терминала платежный агент должен в тот же день уведомить об этом налоговый орган.

Согласно Федеральному закону от 27.06.2011 № 161-ФЗ «О национальной платежной системе» все наличные денежные средства, полученные от граждан для оплаты услуг, которые оказаны им третьими лицами (компаниями ЖКХ, связи и т.п.), платежные агенты, обслуживающие терминалы оплаты, должны инкассировать на свой специальный банковский счет (счета) в кредитной организации, с которого они перечисляются поставщику услуг. В итоге, посторонние платежи в адрес платежного агента сразу будут вызывать подозрения.

Контроль за соблюдением платежными агентами обязанностей по сдаче в кредитную организацию полученных от плательщиков при приеме платежей наличных денежных средств для зачисления в полном объеме на свой специальный банковский счет (счета), а также по использованию платежными агентами и поставщиками специальных банковских счетов для осуществления расчетов при приеме платежей, осуществляет ФНС России.

Однако выявлялись недобросовестные участники рынка, инкассирующие лишь небольшую часть денежных средств, а основную часть полученных от физических лиц наличных денежных средств продавали третьим лицам, зарабатывая на этом комиссию.

«Покупатели» наличных денежных средств расплачивались с платежными агентами безналичным расчетом, в том числе путем проведения многочисленных транзитных операций с участием организаций, имеющих признаки фиктивной деятельности. Полученные безналичные средства перечислялись платежными агентами поставщикам услуг населению.

В результате предпринятых государством мер в настоящее время «теневой» оборот наличных денежных средств в секторе сведен к минимуму.

Отмечаются следующие угрозы в секторе операторов по приему платежей:

- аккумулирование и перевод денежных средств в значительных объемах, а также схемы, связанные с «обналичиванием» (Рис. 1, 2);

- вероятность вовлечения в коррупционные схемы и большая степень зависимости от местных и региональных властей (Рис. 1, 2);

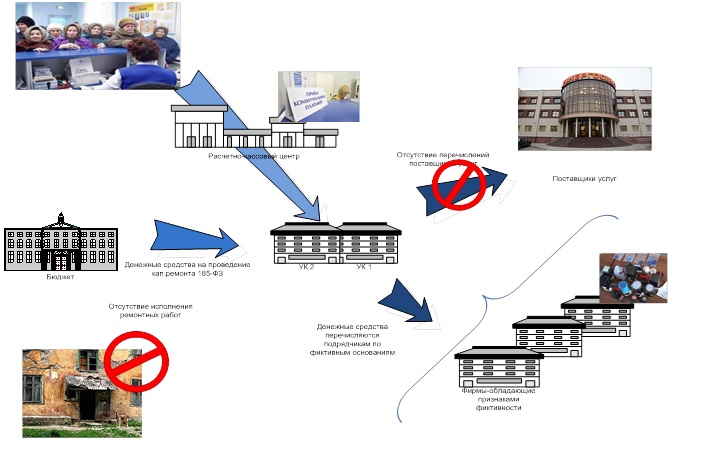

- наращивание значительной задолженности перед ресурсоснабжающими организациями с последующим уклонением от уплаты долгов с использованием банкротства управляющих компаний и создания «компаний-клонов».

Потенциальную угрозу могут представлять действия незаконопослушных клиентов (физические лица) и контрагентов (субагенты) операторов по приему платежей.

Таким образом, на уровень угрозы в секторе операторов по приему платежей влияет возможность вовлечения в схемы ОД/ФТ как физических лиц – плательщиков, так и субагентов, с которыми заключены договоры на прием платежей.

В целях предотвращения угрозы потенциального мошенничества, коррупции, хищения бюджетных средств операторы по приему платежей применяют весь спектр мер противодействия ОД/ФТ (направление в Росфинмониторинг сведений о подозрительных операциях, отказ в обслуживании клиента, расторжение договора с субагентом и др.).

Способствуют снижению уровня угроз в секторе ограничивающие условия, определенные положениями Федерального закона № 103-ФЗ: операторы по приему платежей вправе принимать наличные денежные средства у физических лиц под строго определенные цели/обязательства и при наличии соответствующих договорных отношений с поставщиком товаров, работ, услуг, следовательно, они не могут перечислять денежные средства неограниченному кругу лиц, в пользу кредитных организаций, а также принимать платежи в безналичной форме.

Вывод: угроза вовлечения операторов по приему платежей в схемы ОД в последние несколько лет значительно снижена, в том числе в связи с осуществлением эффективного контроля со стороны государства и кредитных организаций, в силу чего уровень оценивается, как умеренный.

ХАРАКТЕРИСТИКА УЯЗВИМОСТЕЙ

Проведена оценка уязвимости сектора на предмет удобства и видимости каналов, позволяющих реализоваться угрозам.

Росфинмониторинг осуществляет меры надзорного реагирования в отношении субъектов сектора, используя метод риск-ориентированного подхода, во взаимодействии с органами Прокуратуры, что обуславливает наибольшую долю проведенных проверок.

Ввиду актуальности вопроса использования функционала Личного кабинета, Росфинмониторингом уделяется повышенное внимание профилактическим мероприятиям, включающим вопросы разъяснения преимущества работы в нем: ознакомление с информационными материалами, принятие участия в «добровольном сотрудничестве», получение доступа к полному Перечню организаций, физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму (далее – Перечень), направление сведений по операциям, подлежащим обязательному контролю, и о сомнительных операциях в Росфинмониторинг, а также направление информации о результатах проверки своих клиентов, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества (ФЭС-3).

Главным результатом проведения таких мероприятий является повышение уровня законопослушности субъектов сектора на начало 2018 года на 12% (в сравнении с 2016-2017 гг.), в том числе за счет использования функционала Личного кабинета.

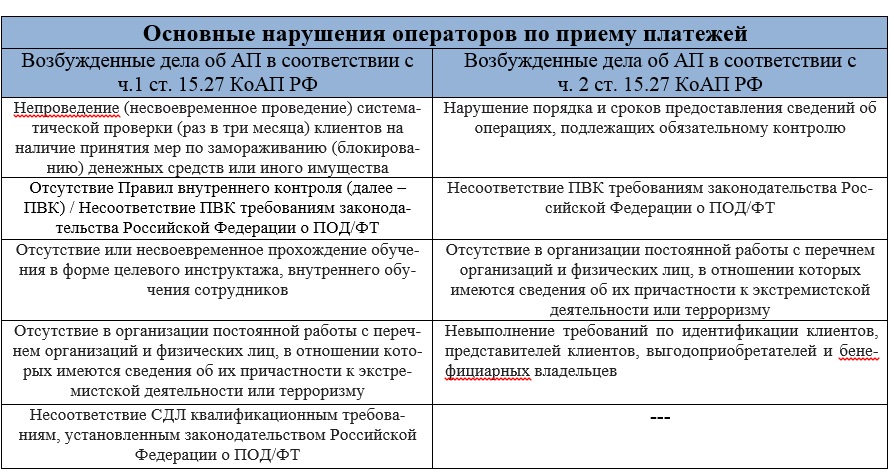

Результаты мониторинга сектора и проверочной деятельности Росфинмониторинга показывают, что основными причинами допускаемых операторами по приему платежей нарушений обязательных требований являются недостаточное знание (понимание) нормативных правовых актов в сфере ПОД/ФТ и (или) несвоевременное ознакомлением с внесенными в них изменениями, а также с несвоевременным прохождением обучения специальным должностным лицом (СДЛ).

Табл. Основные нарушения, выявленные по результатам проверок в 2017 году

В настоящее время основная уязвимость сектора в сочетании с выявленными угрозами — недостаточное понимание возможного нанесения ущерба, следующего за противоправными действиями.

Вывод: итоговые оценки уровня законопослушности в секторе, формируемые в режиме дистанционного мониторинга и результатами проверочных мероприятий в отношении его субъектов , позволяют сделать вывод об умеренном уровне уязвимости.

УРОВЕНЬ РИСКА ИСПОЛЬЗОВАНИЯ СЕКТОРА В СХЕМАХ ОД/ФТ

Сопоставление результатов оценки угроз и уязвимостей позволило классифицировать риск использования субъектов сектора в схемах ОД/ФТ, а также выработать меры воздействия.

Потенциально риски использования в схемах ОД/ФТ могут проявиться в сегменте:

- операторов по приему платежей за жилищно-коммунальные услуги при Управляющих компаниях, в случае выявления рисков ОД/ФТ в самой «материнской» компании;

- операторов, представляющих малый бизнес. Применение типологий не носит массовый характер, при этом именно у данного сегмента невысокий уровень законопослушности в целях ПОД/ФТ.

В значительной мере риски вовлечения сектора, а также клиентов — физических лиц и субагентов операторов по приему платежей, в противоправные схемы (риск мошенничества, коррупции, приводящие к «обналичиванию» и хищению бюджетных средств) нивелируется государственным контролем (Росфинмониторингом, ФНС России), Банком России и кредитными организациями.

Факты использования инфраструктуры сектора для целей финансирования терроризма не выявлялись. Вместе с тем террористическими группами потенциально могут быть использованы «теневые» схемы покупки наличных денежных средств.

Сектор операторов по приему платежей информирован о возможностях вовлечения в противоправную деятельность и о рисках ОД/ФТ.

Вывод: масштаб сектора, наличие выявленных угроз и обозначенных уязвимостей, формируют вывод об умеренном уровне угрозы, умеренном уровне уязвимости, и, как следствие, умеренном уровне риска использования сектора для целей ОД и низком уровне риска ФТ.

МЕРЫ ПО СНИЖЕНИЮ РИСКОВ

МЕРЫ НАДЗОРНОГО РЕАГИРОВАНИЯ

- повысить уровень вовлечения в систему ПОД/ФТ субъектов сектора посредством проведения профилактических мероприятий, акцентировав внимание на содержательной части исполнения законодательства о ПОД/ФТ, в том числе через механизм Личного кабинета.

МЕРЫ СУБЪЕКТОВ СЕКТОРА

- использовать результаты секторальных оценок рисков ОД/ФТ при разработке внутренней политики, правил внутреннего контроля и иных документов в области управления рисками ОД/ФТ, обучения персонала, выработки механизмов и мер по выявлению и снижению рисков, в т.ч. по идентификации и оценке рисков клиентов (их представителей, бенефициарных владельцев), выявлению подозрительных операций и проведению иных мероприятий, направленных на ПОД/ФТ.