ОБЩАЯ ХАРАКТЕРИСТИКА СЕКТОРА

Лизинговая деятельность регулируется положениями ст.ст. 665-670 Гражданского кодекса Российской Федерации, а также Федеральным законом от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)». Лизинговые компании (фирмы) — коммерческие организации (резиденты или нерезиденты Российской Федерации), выполняющие в соответствии с законодательством Российской Федерации и со своими учредительными документами функции лизингодателей. Лизинговая деятельность — вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг.

Лизинговые компании имеют право привлекать средства юридических и (или) физических лиц (резидентов и нерезидентов Российской Федерации) для осуществления лизинговой деятельности в установленном законодательством Российской Федерации порядке.

Преимущественно лизинговые компании привлекают капитал и долгосрочные заемные ресурсы у профессиональных участников финансового рынка, а не у населения, и осуществляют долгосрочные инвестиции в предметы лизинга (основные средства, выбираемые лизингополучателями — юридическими лицами). Лизинг в Российской Федерации – важный источник долгосрочных инвестиций в основной капитал, особенно для предприятий малого и среднего бизнеса.

На конец 2018 года на учете в Росфинмониторинге в качестве лизинговых компаний, состоит более 2 тыс. субъектов, включая организации, для которых лизинг не является основным видом деятельности (разовые договоры лизинга).

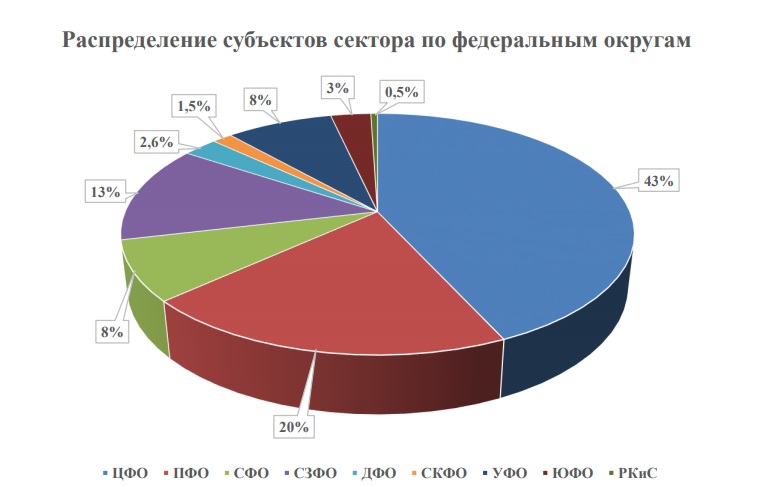

Наибольшая доля субъектов приходится на Центральный и Приволжский федеральные округа – 43% и 20%, соответственно).

В 2017 году объем лизингового бизнеса вырос на 48% и достиг 1,1 трлн руб., превысив исторический максимум. Количество заключенных лизинговых сделок превысило 190 тыс. (145 тыс. в 2016 году). Увеличение числа сделок было обусловлено ростом на 52% объема нового бизнеса. Объем нового бизнеса за 9 месяцев 2018 года практически сравнялся с объемами всего 2017 года и составил 1 трлн руб.

Позитивно на количестве заключенных лизинговых договоров сказался рост диверсификации источников продаж на протяжении последних четырех лет. Драйверами рынка стали железнодорожный сегмент и автолизинг.

Табл. Индикаторы развития рынка лизинга

Лизинговый сектор в значительной мере неоднороден по объему сделок, отраслевой направленности, специфики операционной деятельности, что отражается на существенных различиях в уровнях риска ОД/ФТ в разных сегментах рынка.

По типу владения лизинговые компании можно разделить на 4 группы:

Первая группа участников рынка представлена компаниями с государственным участием в капитале.

Стандарты корпоративного управления и контроля в данных компаниях, реализуемые с участием представителей государственных органов, дополняется системой финансового контроля за расходованием бюджетных средств.

Основные отрасли концентрации: авиационный транспорт, железнодорожная и сельскохозяйственная техника.

В компаниях второй и третьей группы, как правило, также наблюдаются стандарты внутреннего контроля и четко выстроенная система оценки и управления рисками, передающиеся от «материнских» компаний (банков, концернов).

Отличительными чертами компаний второй группы являются низкая достаточность капитала и значительный объем финансирования со стороны материнских банков. Основные отрасли концентрации: железнодорожная техника, строительная и дорожно-строительная техника, грузовой транспорт, авиационный транспорт.

Особенностями кэптивных компаний, представляющих третий сегмент, являются диверсификация обязательств, включая внешние займы, а также высокая, по сравнению с другими группами, достаточность капитала. Основные отрасли концентрации: авиационный транспорт, железнодорожная и сельскохозяйственная техника.

Четвертую группу формируют независимые лизинговые компании, а также компании, входящие в группы нефинансового сектора, которые представлены, главным образом, средним и малым бизнесом. Основными отраслями концентрации являются легковые и грузовые автомобили, железнодорожная и сельскохозяйственная техника.

Анализ лизинговых компаний, осуществляющих лизинговую деятельность, позволил разделить сектор на условные 3 сегмента (в зависимости от размера собственных средств):

Малый сегмент сектора составляет порядка 37% по количеству субъектов, при этом на его долю приходится около 10% лизинговых сделок и несущественный объем лизинговых платежей – 3%. Часть компаний данного сегмента осуществляет нерегулярную лизинговую деятельность или обслуживают единичных клиентов.

Средний сегмент сектора составляет 15%, на их долю приходится около 3% лизинговых договоров и 5% лизинговых платежей. Компании данного сегмента обслуживают, преимущественно, узкий круг крупных клиентов.

Крупнейший сегмент сектора представляет почти половину сектора, на их долю приходится наибольший объем лизинговых сделок – около 87% и лизинговых платежей – около 92%. Сегмент сектора характеризуется регулярной и объемной лизинговой деятельностью.

В то же время часть компаний каждого сегмента может входить в одну из 4-х групп (по типу владения).

Например, более 15% компаний крупнейшего сегмента входят в «банковскую» группу, 20% — в кэптивные компании.

В Российской Федерации, также как и в мировой практике, лизинг для физических лиц является одним из каналов продажи автомобилей и представляет собой альтернативу автокредитованию. Однако доля лизинга для физических лиц незначительна – в среднем 1% от объема рынка. К числу лизинговых компаний, работающих с физическими лицами, относится, преимущественно, четвертая группа сектора малого и среднего сегмента.

В соответствии с п. 9 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – ПОД/ФТ) контроль за исполнением законодательства о ПОД/ФТ лизинговыми компаниями возложен на Росфинмониторинг.

Осуществляемая Росфинмониторингом надзорная деятельность основывается на концепции риск ориентированного подхода, предусматривающего повышенное внимание к поднадзорным субъектам, имеющим высокие риски нарушения требований законодательства о ПОД/ФТ. Данный подход применяется для того, чтобы меры надзорного реагирования соответствовали выявленным рискам.

В целях реализации дифференцированного подхода к проведению контрольных мероприятий субъекты сектора подразделяются на 4 группы (в зависимости от уровня риска): в отношении группы с низким уровнем риска проводится текущий мониторинг, с умеренным уровнем риска — профилактические мероприятия, с повышенным уровнем риска — адресное взаимодействие, корректирующие меры (в форме направления письма руководству, дистанционные формы обучения и др.), с высоким уровнем риска — документарные и выездные проверки, а также направляются материалы в правоохранительные структуры.

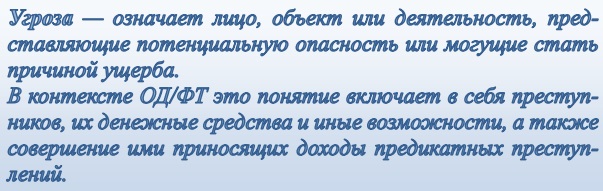

ХАРАКТЕРИСТИКА УГРОЗ

Проведена оценка угрозы вовлечения субъектов сектора в «теневые» группы, использующие типологии ОД ФТ.

Угроза вовлечения лизингового сектора (с использованием его инфраструктуры) в схемы легализации преступных доходов остается умеренной. В 2017 году судами общей юрисдикции было вынесено порядка 230 приговоров по уголовным делам, связанным с использованием инфраструктуры лизингового сектора.

Основным видом таких преступлений выступает мошенничество (ст. 159 Уголовного кодекса Российской Федерации, далее — УК РФ) и хищение имущества, в том числе бюджетных средств (ст. 160 УК РФ), и уже как следствие таких деяний – легализация преступных доходов (174, 174.1 УК РФ).

Вместе с этим непосредственно лизинговые компании редко фигурируют в выявленных Росфинмониторингом схемах ОД и характеризуются низкой криминализованностью (подавляющим большинством фигурантов уголовных дел являются лизингополучатели).

Специфика деятельности лизинговых компаний — взаимодействие как с юридическими, так и с физическими лицами, поскольку предмет договора лизинга не ограничен предпринимательской деятельностью клиентов.

В этой связи для лизингового сектора, в силу доступности услуг, потенциально характерна угроза со стороны лиц, причастных к совершению мошеннических действий (действия незаконопослушных клиентов лизинговых компании, попадающих в поле зрения правоохранительных органов).

В целях предотвращения угрозы потенциального мошенничества лизинговые компании применяют подход «знай своего клиента», заложенный также в сфере ПОД/ФТ.

По результатам надзорных мероприятий Росфинмониторинга выявляются лизинговые компании, осуществляющие под видом возвратного лизинга фактическое краткосрочное кредитование граждан под залог принадлежащего им имущества (по сути – залоговый заем), то есть выступают в роли микрофинансовой организации и (или) ломбарда.

Такие участники лизингового рынка, подменяя понятие потребительского кредитования, используют правовую неграмотность наиболее уязвимых групп населения (пенсионеров, малообеспеченных граждан, трудовых мигрантов).

К их услугам в основном прибегают граждане с низким уровнем доходов, низкой кредитоспособностью, не имеющие доступ к потребительскому кредитованию. Оказание подобных услуг может повлечь за собой высокие риски неплатежеспособности и привести к прекращению договорных отношений с лизинговой компанией и фактическому отчуждению имущества гражданина.

В данном случае лизинговые компании на законных условиях обходят контроль и требования Банка России, предъявляемые к микрофинансовым организациям и ломбардам, и имеют налоговые преференции со стороны налогового законодательства. При этом указанный вид услуг оказывают компании малого сегмента сектора, но в силу небольших объемов сделок и не широкого распространения данной услуги потенциальный ущерб незначителен.

Потенциально существует угроза финансирования терроризма — фиктивное заключение договора лизинга (без намерения его исполнять). Угроза характеризуется передачей предмета лизинга первоначальным лизингополучателем 3-му лицу, который может использовать данный предмет лизинга в террористической деятельности.

Анализ уголовных дел с использованием инфраструктуры сектора и непосредственно лизинговых компаний показал следующее:

- размер причиненного ущерба расценивается либо как «крупный» (от 250 тыс. руб.), либо как «особо крупный» (от 1 млн руб.);

- наиболее распространенными являются ситуации подделки документов лизингополучателем, завышения стоимости объектов лизинга, использования одних и тех же объектов лизинга в нескольких сделках, хищения имущества и бюджетных средств в виде субсидий.

Как следствие, основная угроза — хищение бюджетных денежных средств путем:

- получения государственных субсидий и (или) закупку сельскохозяйственной техники по завышенным ценам. Цель — хищение бюджетных средств государственной программы поддержки малого и среднего предпринимательства (далее – МСП) посредством заключения фиктивных сделок, приводящим к незаконному истребованию из бюджета субсидии и НДС по результатам мнимой поставки (оплаты) товара (работ, услуг), а также искажения их стоимости, что квалифицируется как мошенничество;

- нецелевого использования бюджетных денежных средств, выделяемых в целях поддержки субъектов МСП. Угроза характеризуется, с одной стороны, относительной простотой реализации преступных схем, с другой стороны, простотой выявления и пресечения указанной противоправной деятельности, а также незначительными суммами ущерба, не превышающими 10 млн руб.;

- завышения начальной максимальной цены контракта (НМЦК) при проведении закупочных процедур. Угроза характеризуется потенциально возможным существенным ущербом государству, при этом применение такой схемы в Российской Федерации не имеет широкого распространения.

Для снижения риска хищения бюджетных денежных средств в Российской Федерации выстроена система контроля за процессом субсидирования, финансирования сделок МСП, государственных закупок со стороны Федерального казначейства, Минэкономразвития и иных государственных органов.

Минэкономразвития утверждены требования к реализации мероприятий субъектами Российской Федерации, бюджетам которых предоставляются субсидии на государственную поддержку малого и среднего предпринимательства. С целью недопущения незаконной оптимизации налогообложения и возмещения НДС из бюджета, контроль в данной сфере также обеспечивает ФНС России.

В Российской Федерации выстроена система контроля за установлением НМЦК — со стороны государственных органов финансового контроля. Дополнительный контроль посредством мониторинга операций осуществляют обслуживающие сектор кредитные организации.

Вывод: в силу совершаемых преступлений с привлечением инфраструктуры сектора уровень угрозы признается умеренным, при этом вовлечение лизинговых организаций в «теневые» схемы незначителен. Эффективный контроль со стороны государства и кредитных организаций способствует снижению угроз в секторе. Вместе с тем отдельные угрозы реализуются ввиду отсутствия специальных требований к лизингодателю, возможности использовать в этих целях любую компанию, а не только профессионального участника рынка лизинговых услуг.

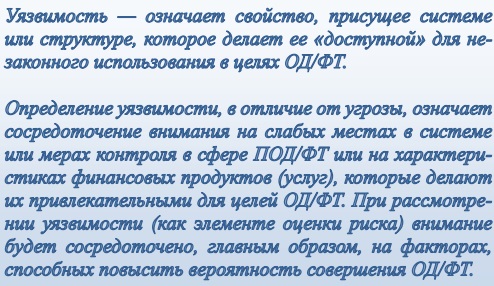

ХАРАКТЕРИСТИКА УЯЗВИМОСТЕЙ

Проведена оценка уязвимости сектора на предмет удобства и видимости каналов, позволяющих реализоваться угрозам.

Сектор характеризуется высокой эффективностью в организации и осуществлении внутреннего контроля, в том числе в части представления в Росфинмониторинг сведений в целях ПОД/ФТ, активно использует функционал Личного кабинета на портале Росфинмониторинга.

Ввиду актуальности вопроса использования функционала Личного кабинета, Росфинмониторингом уделяется повышенное внимание профилактическим мероприятиям, включающим вопросы разъяснения преимущества работы в нем: ознакомление с информационными материалами, принятие участия в «добровольном сотрудничестве», получение доступа к полному Перечню организаций, физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму (далее – Перечень), направление сведений по операциям, подлежащим обязательному контролю, и о сомнительных операциях в Росфинмониторинг, а также направление информации о результатах проверки своих клиентов, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества (ФЭС-3).

Главным результатом проведения таких мероприятий является повышение уровня законопослушности субъектов сектора на начало 2018 года на 9% (в сравнении с 2016-2017 гг.), в том числе за счет использования функционала Личного кабинета.

Результаты проверочной деятельности Росфинмониторинга в отношении лизинговых компаний показывают, что основными причинами допускаемых нарушений обязательных требований являются недостаточное знание (понимание) нормативных правовых актов в сфере ПОД/ФТ и (или) несвоевременное ознакомлением с внесенными в них изменениями, а также несвоевременное прохождение обучения специальным должностным лицом (СДЛ).

Табл. Основные нарушения, выявленные по результатам проверок в 2017 году

В настоящее время уязвимостью для сектора выступает относительная легкость доступа на рынок, главным образом в связи с отсутствием ограничений по минимальному размеру капитала для его участников. В сочетании с выявленными угрозами данная уязвимость обуславливает потенциальный риск вовлечения сектора в противоправные схемы.

Кроме того, в качестве возможной уязвимости отмечается высокий уровень зависимости лизинговых компаний от «материнских» банков. В случае вовлечения «материнского» банка в схемы ОД/ФТ потенциальный риск может распространяться и на дочерние компании (например, если у кредитной организации отозвана лицензия, в том числе за неисполнение требований законодательства о ПОД/ФТ).

Такие лизинговые компании либо созданы и функционируют как дочерние кредитной организации, либо при ее непосредственном участии, и, как правило, имеют один источник финансирования. Кроме того, потенциально данные лизинговая компания может выступать каналом вывода активов из банка.

Государство реализует масштабные изменения и, по сути, реформу лизингового рынка с целью нивелирования существующих уязвимостей сектора.

Вывод: итоговые оценки дистанционного мониторинга и результатов проверочных мероприятий в отношении субъектов сектора, позволяют сделать вывод об умеренном уровне уязвимости.

УРОВЕНЬ РИСКА ИСПОЛЬЗОВАНИЯ СЕКТОРА В СХЕМАХ ОД/ФТ

Сопоставление результатов оценки угроз и уязвимостей позволило классифицировать риск использования субъектов сектора в схемах ОД/ФТ, а также выработать меры воздействия.

На рынке доминируют компании с государственным участием, а также лизинговые организации, входящие в крупные финансовые группы. В данных сегментах высокий уровень корпоративного контроля дополняется системой государственного финансового контроля, что в результате проявляется в высоком уровне законопослушности, низком уровне криминализованности организаций и фрагментарном характере использования лизинговых компаний в схемах отмывания преступных доходов.

Об этом свидетельствует и статистика возбуждаемых уголовных дел по ст.ст. 174 и 174.1 УК РФ, связанных с использованием инфраструктуры сектора.

Основные риски использования сектора в схемах ОД проявляются в малом сегменте, на который приходится не более 3% лизинговых платежей, применение типологий не носит массовый характер, потенциальный ущерб незначителен в силу несущественных объемов.

Потенциально риски использования сектора в схемах ОД могут проявиться в «банковской» группе (в случае выявления рисков ОД/ФТ в «материнских» компаниях).

Факты использования инфраструктуры сектора для целей финансирования терроризма не выявлялись. Вместе с тем услуги лизинговых компаний потенциально могут быть использованы для финансирования терроризма на этапе привлечения и использования средств.

Сектор лизинговых компаний информирован о возможностях вовлечения в противоправную деятельность и о рисках ОД/ФТ, принимает меры по их недопущению.

Вывод: масштаб сектора, наличие выявленных угроз и обозначенных уязвимостей, носящих главным образом институциональный характер, формируют вывод об умеренном уровне угрозы, умеренном уровне уязвимости, и, как следствие, умеренном уровне риска использования сектора для целей ОД и низком уровне риска ФТ.

МЕРЫ ПО СНИЖЕНИЮ РИСКОВ

МЕРЫ МЕЖВЕДОМСТВЕННОГО ХАРАКТЕРА

Вопросы реформирования лизингового рынка в контексте обеспечения финансовой стабильности и снижения рисков ОД/ФТ рассматривались на заседании Национального финансового совета и Национального совета по обеспечению финансовой стабильности. Результатом межведомственного взаимодействия стала выработка концепции и плана реформирования сектора с изменением регуляторной базы.

Планируемая реформа, подготовленная Минфином России и Банком России, предполагает установить для лизинга дополнительные требования и нормативы в соответствии с его значимостью на рынке финансовых услуг.

В настоящее время планируется передать контроль за категорией специальных субъектов лизинговой деятельности, связанных с государством и получающих государственную поддержку (или претендующих на нее), Банку России, обладающему полномочиями в отношении иных лиц, осуществляющих финансовую деятельность.

МЕРЫ НАДЗОРНОГО РЕАГИРОВАНИЯ

Повысить эффективность профилактических мероприятий, в том числе по разъяснению требований законодательства о ПОД/ФТ, с объединениями лизинговых компаний (ассоциаций, гильдий и др.).

МЕРЫ СУБЪЕКТОВ СЕКТОРА

Использовать результаты секторальных оценок рисков ОД/ФТ при разработке внутренней политики, правил внутреннего контроля и иных документов в области управления рисками ОД/ФТ, обучения персонала, выработки механизмов и мер по выявлению и снижению рисков, в т.ч. по идентификации и оценке рисков клиентов (их представителей, бенефициарных владельцев), выявлению подозрительных операций и проведению иных мероприятий, направленных на ПОД/ФТ.