1. Типология использования решений третейских судов в целях обналичивания денежных средств

Привлечение третейских судов к урегулированию споров в рамках данной типологии заранее обговаривается сторонами и документально фиксируется при заключении фиктивного договора займа.

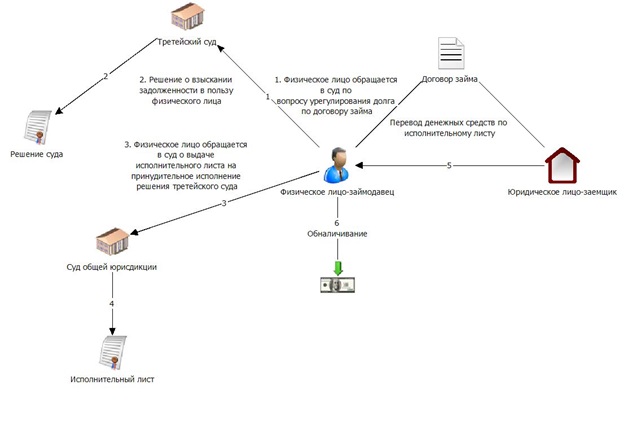

Суть схемы заключается в следующем. Физическое лицо обращается в третейский суд за урегулированием искусственно созданного спора о взыскании долга по договору займа. По решению третейского суда с юридического лица в пользу физического лица взыскивается задолженность в размере, как правило, нескольких десятков миллионов рублей. Должник в установленный срок решение суда не исполняет.

Физическое лицо обращается в федеральный суд общей юрисдикции (районный суд города) с исковым заявлением о выдаче исполнительного листа на принудительное исполнение решения третейского суда. При рассмотрении искового заявления ответчик не возражает против решения третейского суда, поясняет, что был заключен договор займа, а решение не исполняется в связи с тяжелым материальным положением юридического лица, не возражает против выдачи исполнительного листа на принудительное исполнение.

Районный суд города определяет выдать исполнительный лист для принудительного исполнения решения третейского суда. Физическое лицо предъявляет исполнительный лист к оплате, все поступающие денежные средства на счет юридического лица переводятся на счет физического лица, после чего денежные средства обналичиваются.

2. Типология «теневой» инкассации через автосалоны

Данная схема может реализовываться автосалоном как скрытно от клиентов, которые не располагают сведениями об участии в сделке по приобретению автомобиля третьего лица («транзитной компании»), так и открыто, документально уведомляя покупателя автомобиля о существующем порядке расчетов и получая от клиента необходимые подписи на всех документах, в том числе с «транзитной компанией».

На практике, последний вариант используется автосалонами наиболее активно. Так, в день покупки физическим лицом автомобиля в автосалоне, приобретаемый автомобиль перепродается автосалоном (иногда даже не тем автосалоном, в котором находится покупатель, а иным автосалоном, входящим в одну группу компаний или одну дилерскую сеть) «транзитной компании» с проставлением соответствующих отметок в ПТС автомобиля. В короткий промежуток времени автомобиль перепродается «транзитной компанией» физическому лицу – покупателю. Договор купли-продажи заключается между физическим лицом и «транзитной компанией», а не автосалоном. Покупатель автомобиля вносит наличные денежные средства в кассу «транзитной компании» (фактически в кассу автосалона). Вместе с тем, данные наличные средства не учитываются в бухгалтерских документах «транзитной компании», выручка на ее счет от продажи автомобилей физическим лицам не поступает.

Как правило, в рамках данной типологии обслуживающие участников схемы кредитные организации могут наблюдать следующие признаки:

- автосалоном неоднократно осуществляются безналичные операции по продаже автомобилей юридическим лицам, обладающим признаками «транзитных компаний»;

- история операций по счету «транзитной» компании характеризуется разными основаниями при зачислении денег на счет и их списании;

- низкий уровень инкассации наличных денежных средств автосалоном.