ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ФИНАНСОВОМУ МОНИТОРИНГУ

Типология 50-Т. Типология использования организаций сектора микрофинансирования в схемах предоставления расчетных услуг для онлайн-казино и букмекерских контор

Сектор: микрофинансовые организации, ломбарды

По результатам анализа поступающей информации Росфинмониторингом отмечаются случаи использования организаций сектора микрофинансирования в деятельности по предоставлению расчетных услуг для нелегальных онлайн-казино и букмекерских контор.

Последовательное усиление регулирования за организацией в сети Интернет азартных игр и проведением расчетов с соответствующими субъектами приводит к активному поиску недобросовестными участниками игорного рынка новых форм и средств скрытого проникновения в легальные российские расчетные системы.

В данных целях используется деятельность микрофинансовых организаций и ломбардов, основными операциями которых являются массовые выплаты микрозаймов на карты физических лиц и массовые обратные потоки по погашению таких займов. Это позволяет смешивать легальные и теневые потоки, что делает их сложно распознаваемыми для систем мониторинга.

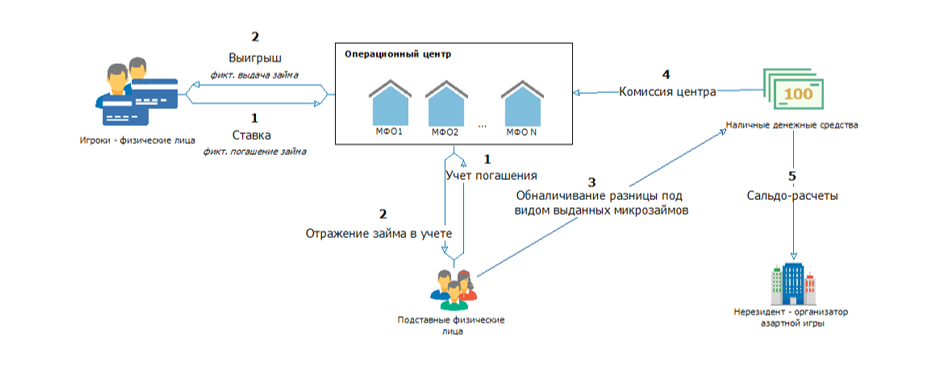

Суть схемы заключается в следующем:

1. Для осуществления деятельности нелегальных казино в схеме участвует группа фиктивных организаций сектора микрофинансирования. С учетом того, что оборот по выдаче микрозаймов свыше 500 млн. рублей в месяц обычно характерен для крупнейших МФО с широкой сетью представительств и известностью на рынке, для размытия потоков применяется несколько МФО и ломбардов, т.к. расчеты с участием провайдеров азартных игр требуют существенно больший оборот. Как правило, юридические лица учреждаются и управляются разными и формально невзаимосвязанными лицами.

2. Прием азартных ставок от населения организуется под видом погашения займов, выплата выигрышей под видом выдачи новых займов. Под каждую выплату выигрыша заводится фиктивная заявка на микрозайм на подставное лицо, под каждую азартную ставку – заявка на погашение любой из имеющейся в фиктивной клиентской базе задолженности. «Операционный центр», таким образом, учитывает взаимные обязательства с фактически принятыми на обслуживание на основании взаимных договоренностей нелегальными азартными интернет-площадками и осуществляет для них платежный клиринг, по результатам которой образуется сальдо чистой задолженности расчетного центра перед площадками на сумму чистого проигрыша всех азартных игроков.

3. Для осуществления сальдо-расчетов и погашения данной задолженности так же используется механизм фиктивной выдачи микрозаймов на подставных лиц. Денежные средства выводятся на карты физических лиц мелкими дробными суммами, после чего обналичиваются и передаются провайдерам азартных игр за вычетом комиссии операционного центра.

Таким образом, для выявления данной типологии обслуживающие участников схемы кредитные организации могут наблюдать следующие признаки:

1. Признаки аффилированности группы МФО, а именно: использование однотипных шаблонных формулировок на запросы кредитных организаций, единые типовые формы договорной базы, открытие компаниями счетов преимущественно в одних и тех же кредитных организациях, использование услуг одного представителя и другие признаки, свидетельствующие о создании и управлении организациями из единого центра.

2. Взаимосвязь и нетипичное поведение заемщиков (договоры с заемщиками обладают признаками фиктивности, суммы выдаваемых займов не сопоставимы с общим объемов выдаваемых и погашенных займов, оформление множества займов на одни и те же лица за короткий промежуток времени под низкий процент).

3. Признаки организованного вывода денежных средств на физических лиц – перевод крупных сумм на одни и те же счета физических лиц под предлогом выдачи микрозаймов.

4. Не соблюдение требований законодательства в части выдачи заемщику – физическому лицу микрозайма при наличии основного долга заемщика перед микрокредитной компанией по договорам микрозайма в пятьсот тысяч рублей .

5. Для организаций характерны расходы несоразмерные с масштабом их деятельности.

6. Признаки постоянного ввода в оборот новых аффилированных организаций взамен исключенных из реестра, т.е. среди компаний, предоставляющих займы, имеются ликвидируемые или ранее исключенные из реестра.