ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ФИНАНСОВОМУ МОНИТОРИНГУ

Типология 54-Т. Типология совершения транзитных операций с использованием инвестиционных монет из драгоценных металлов

Сектор: кредитные организации, организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий.

По результатам анализа поступающей информации Росфинмониторингом отмечаются признаки использования операций по купле-продаже монет из драгоценных металлов (далее – инвестиционные монеты) для формирования транзитных цепочек с последующим обналичиванием денежных средств (по аналогии с вексельной схемой 6-Т).

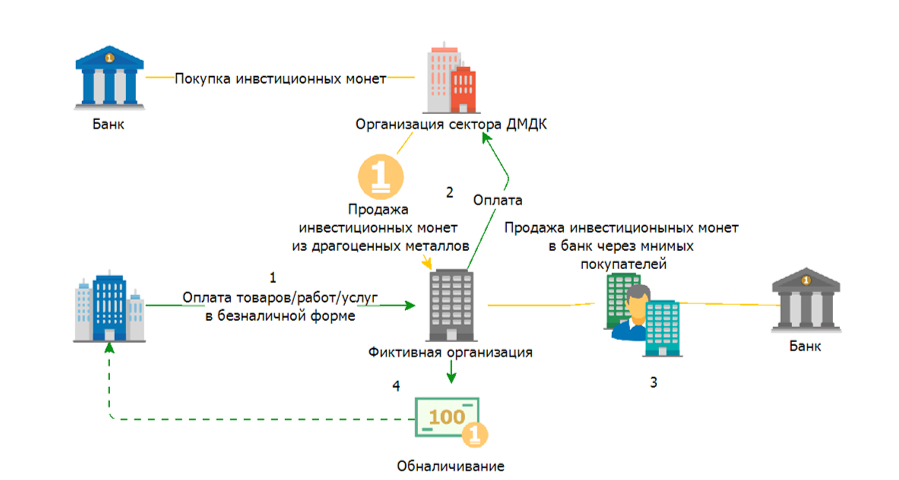

Механизмы реализации схемы и состав ее участников различаются. Однако для всех вариантов, как правило, характерна передача в рамках мнимых договорных отношений инвестиционных монет от юридических лиц (первичных приобретателей) физическим. Так, например, схема с участием организации ДМДК включает следующие этапы:

1) организация, заинтересованная в обналичивании, перечисляет денежные средства контрагенту, обладающему признаками фиктивности, в качестве оплаты за товары, работу, услуги.

2) в течение короткого промежутка времени, полученные денежные средства перечисляются на счет реальной организации, осуществляющей куплю-продажу ДМДК, в качестве оплаты за покупку инвестиционных монет.

3) после нескольких последовательных перепродаж аффилированным посредникам инвестиционные монеты продаются в кредитную организацию, а полученные денежные средства обналичиваются физическими лицами.

Для выявления данной типологии обслуживающие участников схемы кредитные организации могут наблюдать следующие признаки:

- инвестиционные монеты приобретаются и продаются организациями с признаками фиктивности, вид деятельности компании которой не связан с финансовым посредничеством, инвестиционной деятельностью;

- крупный размер сделки (10-25 млн. руб.);

- продажа инвестиционных монет банку осуществляется физическими лицами, имеющими признаки подставных лиц (дропов).

Признаками фиктивного характера деятельности организации, закупающей инвестиционные монеты, могут служить: отнесение организации Центральным банком Российской Федерации к высокой степени (уровня) риска совершения подозрительных операций, осуществление операций с признаками обналичивания (например, c использованием различных видов исполнительных документов и др.).